暂估入账如何写会计分录?思维导图

企业购买材料后,如尚未收到发票则需进行暂估入库处理,可以通过原材料科目、应付账款科目核算,具体的会计分录怎么做?

树图思维导图提供 暂估入账如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 暂估入账如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:32788c4aa17efc362e8db660c329aee0

思维导图大纲

暂估入账如何写会计分录?思维导图模板大纲

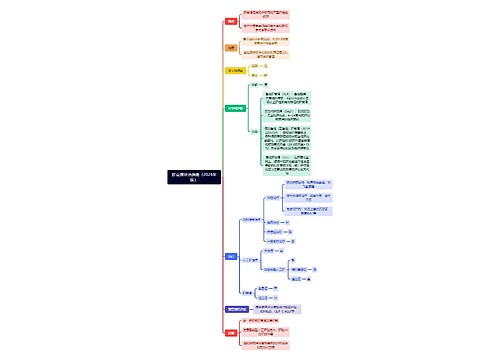

暂估入账的会计分录

1、企业在没有取得发票时暂估入账的会计分录如下:

借:原材料/库存商品

贷:应付账款—暂估应付款

2、企业在下月初冲回暂估入账时的会计分录如下:

借:原材料/库存商品(红字)

贷:应付账款—暂估应付款(红字)

3、企业在取得相关的发票时入库的会计分录如下:

借:原材料/库存商品

应交税费—应交增值税(进项税额)

贷:应付账款—暂估应付款

什么是原材料?

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

应交税费是什么?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。包括:增值税、消费税、城市维护建设税、资源税、企业所得税、土地增值税、房产税、车船税、土地使用税、教育费附加、印花税等。本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税费。

相关思维导图模板

树图思维导图提供 教育工作者AI场景 在线思维导图免费制作,点击“编辑”按钮,可对 教育工作者AI场景 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d4b25376634866cb52221299e8391396

树图思维导图提供 肝衰竭诊治指南(2024年版) 在线思维导图免费制作,点击“编辑”按钮,可对 肝衰竭诊治指南(2024年版) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:05e2514418dd7c1483aedc7f8cd6c8a9

上海工商

上海工商