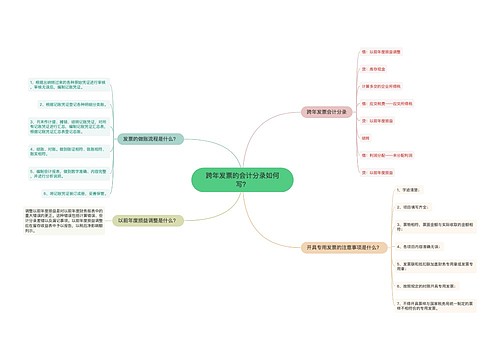

跨年发票如何写会计分录?思维导图

跨年发票是指上年年末发生的业务,相关的发票在本年才拿到。对于跨年发票,可以计入以前年度损益调整科目进行核算,相关的会计分录怎么做?

树图思维导图提供 跨年发票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 跨年发票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f7e7a20fcdd587a0b5fcf0f6fafdeb9

思维导图大纲

跨年发票如何写会计分录?思维导图模板大纲

跨年发票的会计分录

借:以前年度损益调整

贷:库存现金

计算多交的企业所得税时

借:应交税费——应交所得税

贷:以前年度损益调整

结转时

借:利润分配——未分配利润

贷:以前年度损益调整

什么是以前年度损益调整?

是对企业以前年度财务报表中的重大错误的更正。这种错误包括计算错误、会计分录差错以及漏记事项。以前年度损益调整应在股东权益表中予以报告,以税后净影响额列示。对于报表期间之前发生的事项,以前年度损益调整将改变留存收益的期初余额。

以前年度损益调整的账务处理

(一)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录。

(二)由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费——应交所得税”等科目;由于以前年度损益调整减少的所得税费用做相反的会计分录。

(三)经上述调整后,应将本科目的余额转入“利润分配——未分配利润”科目。本科目如为贷方余额,借记本科目,贷记“利润分配——未分配利润”科目;如为借方余额做相反的会计分录。

相关思维导图模板

树图思维导图提供 跨年发票的会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 跨年发票的会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:108bc500b08e9e975f8efe6d4a4d6f25

树图思维导图提供 未取得增值税发票怎么做账?会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 未取得增值税发票怎么做账?会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e2590440102ef3e9b87bc645d5a1c003

上海工商

上海工商