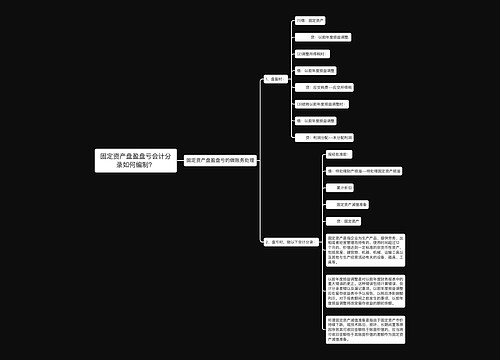

固定资产盘盈盘亏如何做会计分录?思维导图

固定资产每月除了要计提折旧以外,在一定时期内还要对其进行盘查,那么固定资产盘盈盘亏时的账务处理怎么做?

树图思维导图提供 固定资产盘盈盘亏如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产盘盈盘亏如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ecbb406d3ba2ac6e315330909d3be18e

思维导图大纲

固定资产盘盈盘亏如何做会计分录?思维导图模板大纲

盘查固定资产的会计分录

(一)、固定资产盘盈时

借:固定资产

贷:以前年度损益调整

1、根据固定资产盘盈部分确定应缴纳的所得税时

借:以前年度损益调整

贷:应交税费——应交所得税

2、结转以前年度损益调整

借:以前年度损益调整

贷:利润分配——未分配利润

(二)固定资产盘亏时

报经批准前:

借:待处理财产损溢——待处理非流动资产损溢

累计折旧

固定资产减值准备

贷:固定资产

报经批准后:

1、可收回的保险赔偿或过失人赔偿

借:其他应收款

贷:待处理财产损溢——待处理固定资产损溢

2、按应计入营业外支出的金额

借:营业外支出——盘亏损失

贷:待处理财产损溢——待处理固定资产损溢

什么是固定资产?

是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

什么是待处理财产损溢?

属于资产类账户,核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。“待处理财产损溢”账户经常设置两个明细科目,即“待处理流动资产损溢”、“待处理非流动资产损溢”。待处理财产损溢在未报经批准前与资产直接相关,在报经批准后与当期损益直接相关。

相关思维导图模板

树图思维导图提供 固定资产盘盈盘亏会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产盘盈盘亏会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:688bc76f53b41a5f50d149a515492820

树图思维导图提供 盘盈盘亏会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 盘盈盘亏会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4eb5018f77861f65e9ad19f8837aaa82

上海工商

上海工商