存货跌价准备转回如何做会计分录?思维导图

存货跌价准备并不是一成不变的,影响货物价格的因素很多,因此存货的价格在某一定时期又会回升,就需要将以前的存货跌价准备转回。那么存货跌价准备转回的会计分录如何做?

树图思维导图提供 存货跌价准备转回如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货跌价准备转回如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0cf1df958225efde73ba8b02aec424c2

思维导图大纲

存货跌价准备转回如何做会计分录?思维导图模板大纲

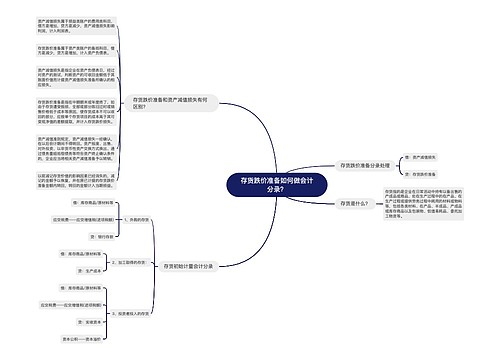

存货跌价准备转回的会计分录

1、计提存货跌价准备

借:存货跌价准备

贷:资产减值损失

2、存货跌价准备转回

(1)企业应在每一资产负债表日,比较存货成本与可变现净值,计算出应计提的存货跌价准备,再与已提数进行比较,若应提数大于已提数,应予补提。企业计提的存货跌价准备,应计入当期损益。

借:资产减值损失

贷:存货跌价准备

(2)当以前减记存货价值的影响因素已经消失,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

借:存货跌价准备

贷:资产减值损失

什么是存货跌价准备?

是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。

什么是资产减值损失?

是指因资产的可回收金额低于其账面价值而造成的损失,资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。资产减值损失一经确认,以后会计期间不得转回,需要等到处置时才能转出。

相关思维导图模板

树图思维导图提供 存货跌价准备如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货跌价准备如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a7a36cdd857cb960633fbd5c9c9c0605

树图思维导图提供 存货跌价准备转回的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 存货跌价准备转回的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa900fbe1758c2ee0492ca238c29652e

上海工商

上海工商