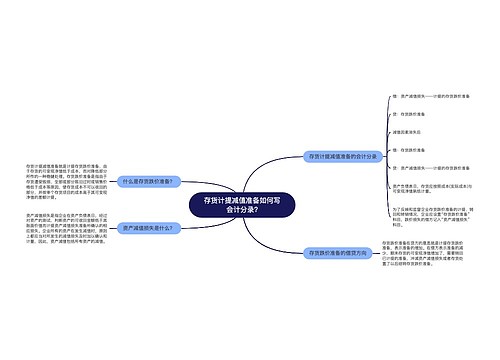

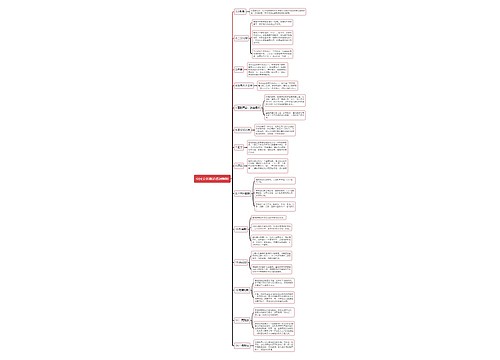

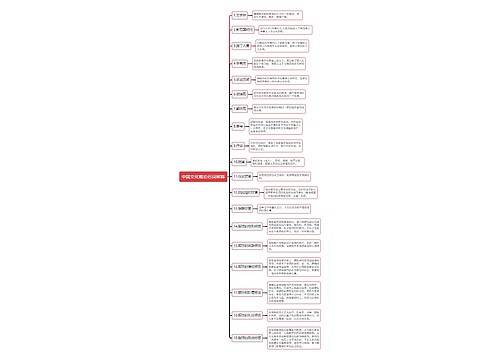

存货期末计量如何写会计分录?思维导图

期末存货计量时,应当按照成本与可变现净值孰低计量。发生存货成本高于其可变现净值的情况,应计入存货跌价准备科目核算,相关会计分录是什么?

树图思维导图提供 存货期末计量如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货期末计量如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:745107e2c42062aa1370e7e452cc3c9d

思维导图大纲

存货期末计量如何写会计分录?思维导图模板大纲

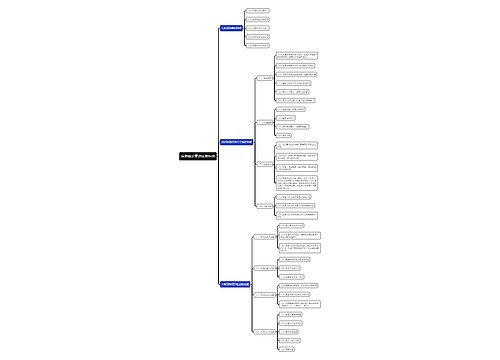

期末存货计量如何做账?

资产负债表日,存货应当按照成本与可变现净值孰低计量。

存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

借:资产减值损失

贷:存货跌价准备

存货成本:是指期末存货实际的成本。

可变现资产净值:是指在企业日常生活活动中,存货的估计售价减去完工时所发生的的成本、估计的销售费用以及进行相关税费后的金额。

存货期末计价的会计分录

存货的期末计量,如果计算出企业存货的可变现净值,低于账面资金成本,那么就涉及存货跌价准备的核算。

1.存货跌价准备的计提

存货跌价准备通常应按单个存货项目计提;数量多单价低的存货也可以分类计提。

计提存货跌价准备的会计分录:

借:资产减值损失

贷:存货跌价准备

2.存货跌价准备的转回

当以前减记存货价值的影响因素已经逐渐消失,减记的金额应当及时予以恢复,并在原已计提的存货跌价准备金额内转回。

转回存货跌价准备的会计分录:

借:存货跌价准备

贷:资产减值损失

3.存货跌价准备的结转

企业已计提存货减值准备,部分存货已售出的,企业在结转成本的同时,应当同时结转存货减值准备。

结转存货跌价准备的会计分录:

借:存货跌价准备

贷:主营业务成本

在结转时,需要按照比例计算。

相关思维导图模板

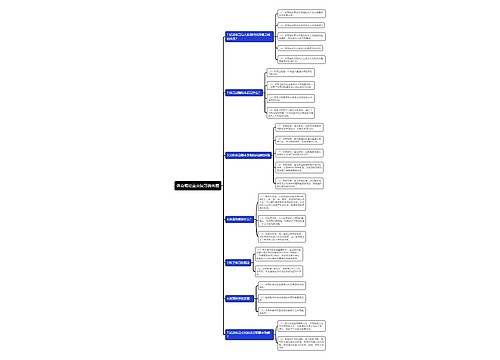

树图思维导图提供 存货计提减值准备如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货计提减值准备如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:53be51a920b14c36440b42de52a3b88c

树图思维导图提供 存货盘盈盘亏如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货盘盈盘亏如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb251142235560c7da4ad13120d7fecd

上海工商

上海工商