发工资和交社保的会计分录是什么?思维导图

每到月末,企业需要向每位职工发放工资,并且为其缴纳社保。那么企业发工资和交社保的业务,该如何做会计分录?

树图思维导图提供 发工资和交社保的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 发工资和交社保的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:929ae078a2af8eac9f358c530ad51e46

思维导图大纲

发工资和交社保的会计分录是什么?思维导图模板大纲

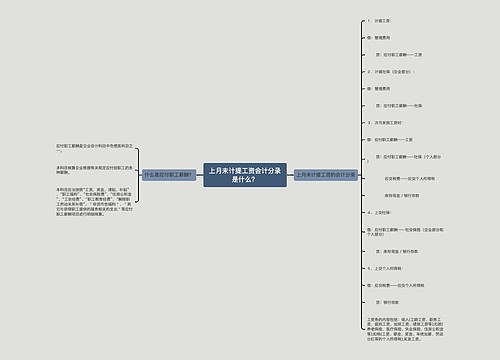

发放工资的会计分录

发放工资时:

借:应付职工薪酬——工资

贷:银行存款/库存现金(实际发放给员工的工资)

应交税费——应交个人所得税

其他应付款——社会保险——养老保险(个人部分)

其他应付款——社会保险——工伤保险(个人部分)

其他应付款——社会保险——失业保险(个人部分)

交代扣个人所得税时:

借:应交税费——应交个人所得税

贷:银行存款

缴纳社保的会计分录:

借:其他应付款——社会保险——养老保险(个人部分)

其他应付款——社会保险——养老保险(公司部分)

其他应付款——社会保险——工伤保险(个人部分)

其他应付款——社会保险——工伤保险(公司部分)

其他应付款——社会保险——失业保险(个人部分)

其他应付款——社会保险——失业保险(公司部分)

贷:银行存款

应付职工薪酬的含义

职工薪酬指的是企业为获得职工提供的服务而给予其各种形式的报酬以及其他相关支出,包括职工在职期间(包括工资、奖金、津贴和补贴等)和离职后提供给职工的全部货币性薪酬和非货币性福利。此外,企业提供给职工配偶、子女或其他被赡养人的福利等,也属于职工薪酬,应计入“应付职工薪酬”科目。

1、企业职工的工资、奖金、津贴、补贴等;

2、福利费;

3、企业职工五险一金;

4、企业职工教育经费和工会经费;

5、各种非货币性福利;

6、因解除劳动关系而给予给职工的补偿,包括辞退福利;

7、其他职工薪酬,包括职工的股份支付、离职职工的待遇等。

相关思维导图模板

树图思维导图提供 计提工资会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 计提工资会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7570e17faba66a86ab25fa90307c0846

树图思维导图提供 上月未计提工资会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 上月未计提工资会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c5dfadb25485446c16c687ded2100f9c

上海工商

上海工商