计提工资社保的会计分录怎么做?思维导图

计提工资、社保是会计工作中相对重要的一部分,一般通过管理费用、应付职工薪酬等科目进行核算,计提工资、社保的会计分录该如何编制?

树图思维导图提供 计提工资社保的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 计提工资社保的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:24bfb7a0817a68eca52ee0df741b79e9

思维导图大纲

计提工资社保的会计分录怎么做?思维导图模板大纲

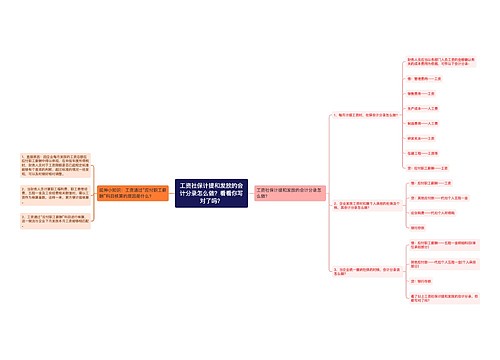

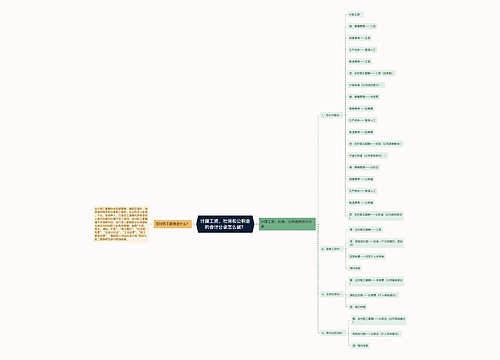

计提工资、社保的会计分录

1、月末计提时:

(1)计提工资:

借:管理费用——工资

销售费用——工资

生产成本——直接人工

制造费用——工资

贷:应付职工薪酬——工资(应发数)

(2)计提社保(公司承担部分):

借:管理费用——社保费

销售费用——社保费

生产成本——直接人工

制造费用——社保费

贷:应付职工薪酬——社保(公司承担部分)

2、发放工资时:

借:应付职工薪酬——工资

贷:其他应付款——社保(下月交银行,先扣出)

应交税费——应交个人所得税

银行存款

3、支付社保时:

借:应付职工薪酬——社保费(公司承担部分)

其他应付款——社保费(个人承担部分)

贷:银行存款

应交税费是什么?

应交税费是根据税法规定应上缴的各种税款,是应付账款的一种,主要包括应该交纳的增值税、城市维护建设税等税。该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费,期末如为借方余额反映多交或尚未抵扣的税费。

其他应付款包括什么?

其他应付款包括应付租入包装物租金、存入保证金、应付的经营租入固定资产的租金、无形资产的租金、应付的罚款、滞纳金、违约金等。其他应付款是指企业除应付账款、应付票据、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等经营活动以外的其他各项应付、暂收的款项,如应付经营租赁固定资产租金、存入保证金等。

相关思维导图模板

树图思维导图提供 工资社保计提和发放的会计分录怎么做?看看你写对了吗? 在线思维导图免费制作,点击“编辑”按钮,可对 工资社保计提和发放的会计分录怎么做?看看你写对了吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c2e11fc709e73b790f3bbabda97609af

树图思维导图提供 计提工资、社保和公积金的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 计提工资、社保和公积金的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a20ea3d27e15d1b7b7dadec5bb5985e

上海工商

上海工商