还本付息的会计分录怎么做?思维导图

企业在日常经营活动中会经常有借款,有借款就会产生利息,企业通常设置“银行存款”进行核算,针对还本付息的会计分录应当怎么做?

树图思维导图提供 还本付息的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 还本付息的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:735e7ffcb0323454a61903510616656c

思维导图大纲

还本付息的会计分录怎么做?思维导图模板大纲

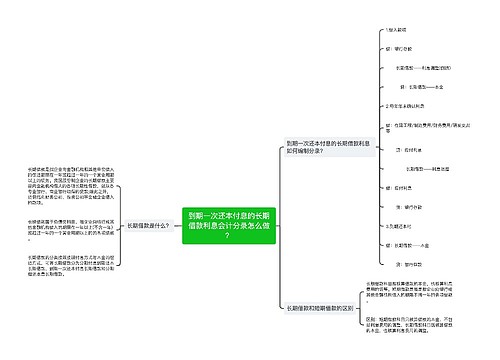

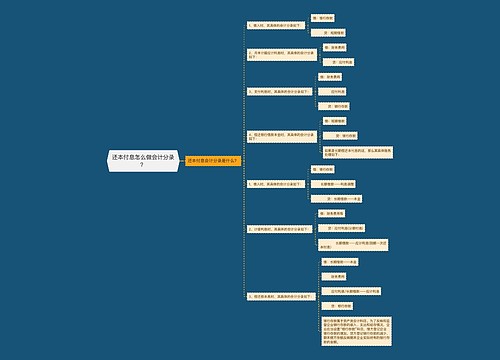

偿还利息的会计分录

如果是短期还本付息:

1、借入时:

借:银行存款

贷:短期借款

2、月末计提应计利息时:

借:财务费用

贷:应付利息

3、支付利息时:

借:财务费用

应付利息

贷:银行存款

4、偿还银行借款本金时:

借:短期借款

贷:银行存款

如果是长期还本付息:

1、借入时:

借:银行存款

长期借款——利息调整

贷:长期借款——本金

2、计提利息时:

借:财务费用等

贷:应付利息(分期付息)

长期借款——应计利息(到期一次还本付息)

3、偿还款本息时:

借:长期借款——本金

财务费用

应付利息/长期借款——应计利息

贷:银行存款

长期借款是什么?

为了反映企业的各种长期借款,应设置“长期借款”账户,用来核算各种长期借款的借入、应计利息、归还和结欠情况。该账户属于负债类,其贷方登记借入的款项及预计的应付利息;借方登记还本付息的数额;期末余额在贷方,表示尚未偿还的长期借款本息数额。该账户应按贷款单位设置明细账,并按贷款种类进行明细核算。

预计的长期借款利息应通过“长期借款”账户进行核算。长期借款费用应根据长期借款的用途和期间分别记入“长期待摊费用”、“在建工程”、“固定资产”、“财务费用”等账户。本科目期末贷方余额,反映企业应付未付的利息。

相关思维导图模板

树图思维导图提供 到期一次还本付息的长期借款利息会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 到期一次还本付息的长期借款利息会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fefd49376bc52aba25a9716cc5744fdb

树图思维导图提供 还本付息怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 还本付息怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:da7e2bf744f3d1cb99f5d0a756687362

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商