股权转让如何写会计分录?思维导图

股权转让通常是指公司的股东依法将所拥有的股份转给他人的法律行为,转让时会涉及到实收资本科目,会计人员应如何编制相关的会计分录?

树图思维导图提供 股权转让如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 股权转让如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:28f0489b2536fb76fda672ab0f95ddda

思维导图大纲

股权转让如何写会计分录?思维导图模板大纲

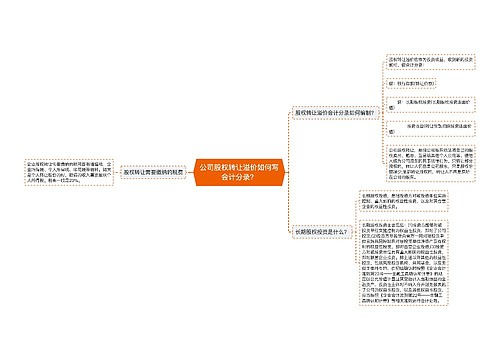

转让股权的会计分录

根据股权转让协议入账

借:实收资本——原股东

贷:实收资本——新股东

通过公司账户,新股东交款时

借:银行存款/库存现金

贷:其他应付款——代收股权转让款

支付原股东

借:其他应付款——代收股权转让款

贷:银行存款/库存现金

什么是实收资本?

实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。

实收资本和资本公积的区别

实收资本和资本公积两者都是所有者权益的科目实收资本是公司成立时候各股东投入的资金而资本公积是运营过程中积攒的。

实收资本是投资者按照企业章程或合同的约定,实际投入到企业的资本,是企业注册登记的法定资本总额的来源,表明所有者对企业的基本产权关系。

资本公积是企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是与企业收益无关而与资本相关的贷项。资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

其他应付款是什么?

其他应付款是指企业在商品交易业务以外发生的应付和暂收款项,具体包括应付经营租入固定资产和包装物租金;职工未按期领取的工资;存入保证金,如收入包装物押金等方面的内容。

相关思维导图模板

树图思维导图提供 公司股权转让溢价如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司股权转让溢价如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:688260ee5de19e05e46c7fc5fa0bd22e

树图思维导图提供 股权转让时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 股权转让时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b3a592db4315c1ac367d22a2f9d6c1c

上海工商

上海工商