股权转让时如何写会计分录?思维导图

企业在经营过程中一般会接受股东的投资,当股东进行股权转让时一般可以通过实收资本科目核算,相应的会计分录怎么写?

树图思维导图提供 股权转让时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 股权转让时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b3a592db4315c1ac367d22a2f9d6c1c

思维导图大纲

股权转让时如何写会计分录?思维导图模板大纲

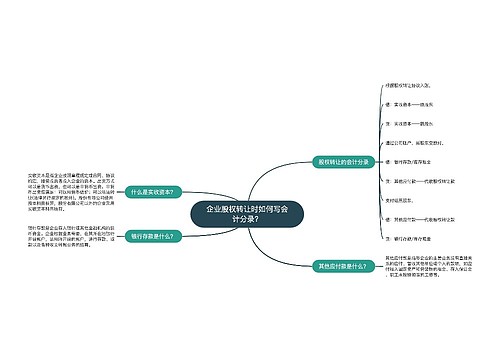

股权转让的会计分录

一般情况下,股权转让的会计分录需要分两种情况进行。

1、根据股权转让协议入账,

借:实收资本——原股东

贷:实收资本——新股东

2、通过公司账户,

新股东交款时:

借:银行存款/库存现金

贷:其他应付款——代收股权转让款

支付原股东:

借:其他应付款——代收股权转让款

贷:银行存款/库存现金

什么是实收资本?

实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。

其他应付款是什么?

其他应付款是指企业在商品交易业务以外发生的应付和暂收款项,具体包括应付经营租入固定资产和包装物租金;职工未按期领取的工资;存入保证金(如收入包装物押金等)等方面的内容。

银行存款是什么?

银行存款是储存在银行的款项,是货币资金的组成部分。根据我国现金管理制度的规定,每一企业都必须在中国人民银行或专业银行开立存款户,办理存款、取款和转账结算,企业的货币资金,除了在规定限额以内,可以保存少量的现金外,都必须存入银行。

相关思维导图模板

树图思维导图提供 企业股权转让时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业股权转让时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:793d19f3d33b0433c786a0e76cc9c627

树图思维导图提供 公司股权转让溢价如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司股权转让溢价如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:688260ee5de19e05e46c7fc5fa0bd22e

上海工商

上海工商