待处理财产损溢如何写会计分录?思维导图

在我们现金清点过程中,如发现账目与需要查明的现金出现短缺或盈余的情况时,应采用待处理财产损溢科目进行核算。那么待处理财产损溢的会计分录怎么写?

树图思维导图提供 待处理财产损溢如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 待处理财产损溢如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4bc6e697516a69a9d135222ea679b6f7

思维导图大纲

待处理财产损溢如何写会计分录?思维导图模板大纲

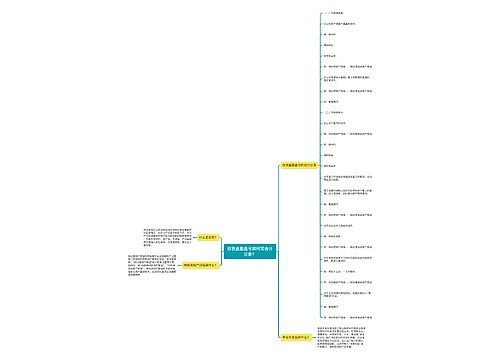

待处理财产损溢的会计分录

出现盘盈情况时应计入:

借:库存现金

贷:待处理财产损溢

找出原因后计入:

借:待处理财产损溢

贷:其他应付款

无法查明原因时计入:

借:待处理财产损溢

贷:营业外收入

出现盘亏状况情况时应计入:

借:待处理财产损溢

贷:库存现金

查明原因后,冲回记入:

借:管理费用(一般经营损失部分、定额内损耗)

其他应收款(残料价值、赔偿收回)

贷:待处理财产损溢

什么是待处理财产损溢?

待处理财产损溢是核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。“待处理财产损溢”账户经常设置两个明细科目,即“待处理固定资产损溢”、“待处理流动资产损溢”。待处理财产损溢在未报经批准前与资产直接相关,在报经批准后与当期损溢直接相关。

库存现金是什么?

库存现金是指存放于企业财会部门、由出纳人员管理的货币。库存现金是企业流动性最强的资产,企业应当严格遵守国家有关现金管理制度,正确进行现金收支的核算,监督现金使用的合法性与合理性。

营业外收入是什么?

营业外收入是除企业主营业务收入之外的其他利得,换句话就是不在企业营业执照规定范围内的,与企业正常业务无直接关系的收入。

相关思维导图模板

树图思维导图提供 存货盘盈盘亏如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货盘盈盘亏如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb251142235560c7da4ad13120d7fecd

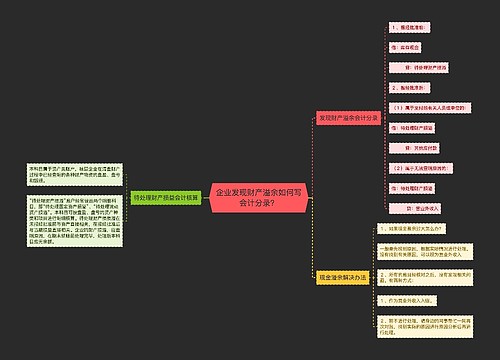

树图思维导图提供 企业发现财产溢余如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业发现财产溢余如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2ed17c787876b4f6d9762fb846352bde

上海工商

上海工商