存货盘亏进项税转出如何写会计分录?思维导图

企业在日常经营过程中,面对存货盘亏时,需要对进项税额做转出的处理。一般可以通过待处理财产损溢科目处理,相关的会计分录是什么?

树图思维导图提供 存货盘亏进项税转出如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货盘亏进项税转出如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9fe3906c229020cea97cb46f00c6aac4

思维导图大纲

存货盘亏进项税转出如何写会计分录?思维导图模板大纲

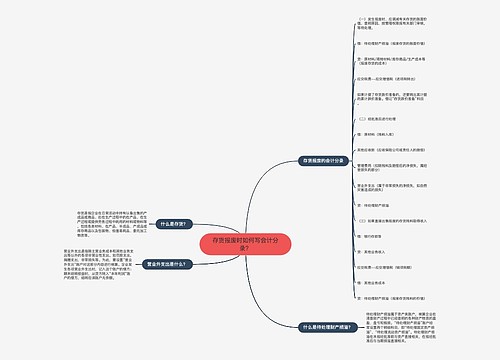

存货盘亏进项税额转出的会计分录

借:待处理流动财产损溢

贷:原材料

应交税费——应交增值税(进项税额转出)

属于定额内损,存货日常收发计量存在差异,定为正常损失,经批准后转作管理费用,其会计分录如下。

借:管理费用

贷:待处理财产损溢──待处理流动资产损溢

对于应由过失人赔偿的损失,应作如下分录:

借:其他应收款

贷:待处理财产损溢──待处理流动资产损溢

不可抗拒的原因导致的存货损失,例如自然灾害,即非正常损失,应作如下分录:

借:营业外支出──非常损失

贷:待处理财产损溢──待处理流动资产损溢

存在无法收回的其他损失应列入“管理费用”科目。

借:管理费用

贷:待处理财产损溢──待处理流动资产损溢

进项税额转出是什么?

企业购进的货物发生非正常损失(非经营性损失),以及将购进货物改变用途(如用于非应税项目、集体福利或个人消费等),其抵扣的进项税额应通过“应交税费——应交增值税(进项税额转出)”科目转入有关科目,不予以抵扣。

什么是待处理流动财产损溢?

待处理财产损益属于资产类账户,核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。“待处理财产损溢”账户经常设置两个明细科目,即“待处理固定资产损溢”、“待处理流动资产损溢”。

什么是营业外支出?

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出。如罚款支出,捐赠支出,非常损失等。

相关思维导图模板

树图思维导图提供 存货报废时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货报废时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b2bd74c79ec4ea55e0c800c6aa72e027

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

上海工商

上海工商