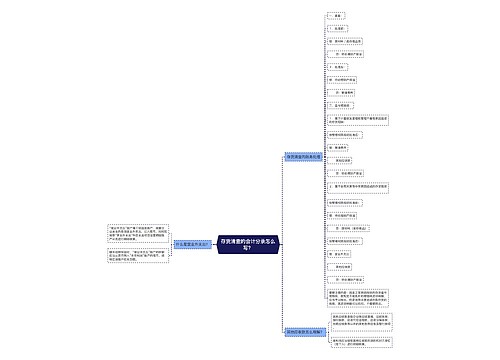

存货清查会计分录怎么写?思维导图

存货的清查包括两个方面,分是存货的盘盈以及存货的盘亏,为了了解公司得存货是否亏损,企业在一年之内应进行多次清查。那么对于存货清查,应如何写相关的会计分录?

树图思维导图提供 存货清查会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 存货清查会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a82a8146791f59651f9de16f0ef6093d

思维导图大纲

存货清查会计分录怎么写?思维导图模板大纲

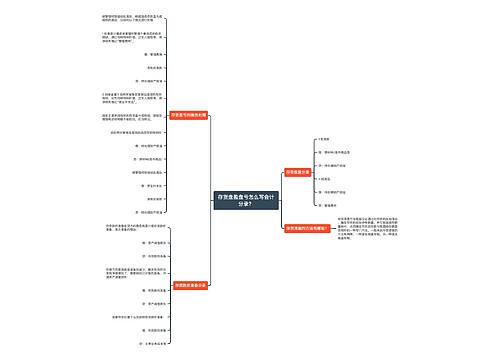

存货清查的会计分录

(一)存货的盘盈

根据“存货盘存报告单”,盘盈的存货,编制会计分录如下:

借:原材料

周转材料

库存商品等

贷:待处理财产损溢──待处理流动资产损溢

导致盘盈的原因不止一个,但主要原因是日常收发计量或计算上的差错。盘盈的存货,可与管理费用冲减,按规定手续报经批准后,会计分录如下:

借:待处理财产损溢──待处理流动资产损溢

贷:管理费用

(二)存货的盘亏

根据“存货盘存报告单”的编制,出现盘亏的存货,会计分录如下:

借:待处理财产损溢──待处理流动资产损溢

贷:原材料

周转材料

库存商品等

购买的货物时由于非正常损失导致盘亏,企业需要为此项目承担增值税,账务处理一并转入“待处理财产损溢”科目。

借:待处理财产损溢──待处理流动资产损溢

贷:应交税费──应交增值税(进项税额转出)

盘亏的存货产生盘亏的原因会有所不同,根据不同的原因分别情况进行转账,属于定额内损耗,存货日常收发计量上有差异的列入“管理费用”科目。

借:管理费用

贷:待处理财产损溢──待处理流动资产损溢

由于过失人赔偿导致的损失,应作如下分录:

借:其他应收款

贷:待处理财产损溢──待处理流动资产损溢

不可抗拒的原因而发生的存货损失,例如自然灾害,应作如下分录:

借:营业外支出──非常损失

贷:待处理财产损溢──待处理流动资产损溢

盘亏由于无法收回的其他损失而产生的话,列入“管理费用科目”

借:管理费用

贷:待处理财产损溢──待处理流动资产损溢

什么是管理费用?

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用,属于期间费用,在发生的当期就计入当期的损失或是利得。

待处理财产损溢是什么?

待处理财产损益主要核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。“待处理财产损溢”账户经常设置两个明细科目,即“待处理固定资产损溢”、“待处理流动资产损溢”。

相关思维导图模板

树图思维导图提供 存货清查的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 存货清查的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6da9421cf536d285fc1796d9ac70d0cf

树图思维导图提供 存货盘盈盘亏怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货盘盈盘亏怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ed63cbcb2c856a9ae0560ccf10c789ba

上海工商

上海工商