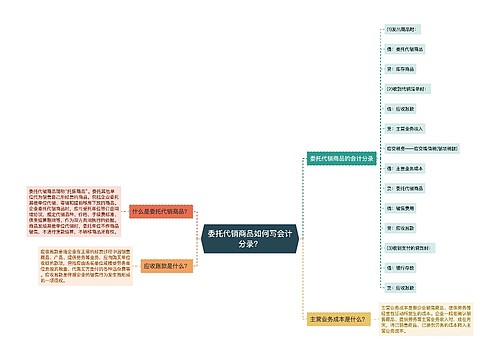

委托代销产品如何写会计分录?思维导图

近年来商品贸易行业发展较快,不少企业会采取委托代销的方式销售商品,委托代销商品时会涉及到受托代销商品等科目,具体的会计分录怎么做?

树图思维导图提供 委托代销产品如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 委托代销产品如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7b6903f9789e6311c62988f6e84d0d30

思维导图大纲

委托代销产品如何写会计分录?思维导图模板大纲

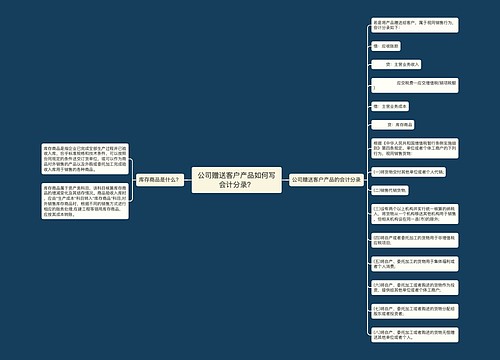

委托代销产品的会计分录

受托方的账务处理如下:

委托销售包括买断商品和收取手续费两种方式,如果是买断的,

(1)收到商品时:

借:受托代销商品

贷:受托代销商品款

(2)销售时:

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:受托代销商品

借:受托代销商品款

应交税费——应交增值税(进项税额)

贷:应付账款——委托方

(3)结算货款

借:应付账款——委托方

贷:银行存款

如果是收取手续费,委托方委托销售的账务处理如下:

(1)发出商品时:

借:受托代销商品

贷:受托代销商品款

(2)收到代销清单时:

借:银行存款

贷:应付账款——委托方

应交税费——应交增值税(销项税额)

借:受托代销商品款

贷:受托代销商品

借:应交税费——应交增值税(进项税额)

贷:应付账款——委托方

(3)收到支付的贷款时:

借:应付账款——委托方

贷:银行存款

其他业务收入/主营业务收入

什么是受托代销商品?

受托代销商品是指接受他方委托代其销售的商品,受托方并没有取得商品所有权上的主要风险和报酬,不符合资产的定义。因此,代销商品应作为委托方而不是受托方的存货处理,不能确认为受托方的资产。

相关思维导图模板

树图思维导图提供 公司赠送客户产品如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司赠送客户产品如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:790fffcb32b7dd2323e0428a444b3e81

树图思维导图提供 委托代销商品如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 委托代销商品如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f5881d3cf0c0cc6215d04d2e89aca608

上海工商

上海工商