出售库存商品会计分录如何写?思维导图

关于库存商品的出售的会计分录,是财务人员经常遇到的问题。库存商品的出售一般通过主营业务收入、库存商品等会计科目进行处理,具体会计分录怎么做?

树图思维导图提供 出售库存商品会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 出售库存商品会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3cb00074b20b2a49aa08b840b49f0002

思维导图大纲

出售库存商品会计分录如何写?思维导图模板大纲

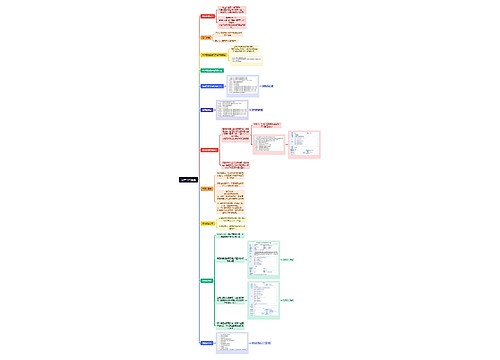

出售库存商品会计分录

借:银行存款

贷:主营业务收入

应交税费-应交增值税-销项税

结转销售成本:

借:主营业务成本

贷:库存商品

销售收入的确认有两种方法:

一种是收付实现制,按照收付实现制原则,企业销售的确认是以货款收到与否为标志,收到货款,则确认为销售成立。另外一种是权责发生制,按照权责发生制原则,企业销售的确认不是以货款收到与否为标志,而是以销售实现为依据。所谓销售实现(或销售成立),一般有两个标志:一是物权的转移;二是收到货款或取得索取货款的权利。必须同时具备上述两个条件,才确认为销售实现。新的财务制度则采用了权责发生制的原则,企业一般于产品已经发出,劳务已经提供,同时收讫价款或者取得收取价款的凭据时,确认销售收入的实现。这是销售收入确定的一般规定,在实际经济业务中,还存在分期确定销售收入等特殊的销售行为,这些内容将根据上述原则,在会计制度中作出规定。

库存商品含义

企业库存商品是指企业全部自有的库存商品,包括存放在仓库、门市部和寄存在外库的商品,委托其他单位代管、代销的商品,陈列展览的商品等。委托其他单位加工商品、受托代销商品以及出租的商品,不在本科目核算。库存商品可以根据企业的经营范围、规模大小,采用售价金额核算和进价金额核算两种方法。进价金额核算对库存商品的总账科目和其相应的二级账科目要统一按进价记账,对其明细账要按商品的品名、规模、、等级设户,并按数量和进价金额记账,一般适用于批发销售商品的企业。售价金额核算要设置“库存商品”和“商品进销差价”两个总账科目,并按商品大类或实物设置相应的明细科目,“库存商品”科目按售价金额记账,“商品进销售价”按售价大于进价的差额记账,一般适用于零售商品的企业。

上海工商

上海工商