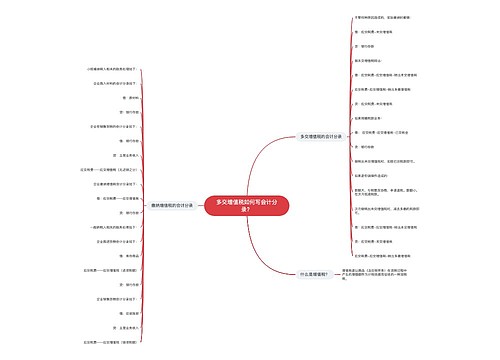

已交增值税如何写会计分录?思维导图

企业在日常经营过程中,对于已缴纳的增值税,可以通过应交税费——应交增值税(已交税费)科目进行核算,会计人员应如何编制相关的会计分录?

树图思维导图提供 已交增值税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 已交增值税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:04ec4b869bc73d5c595fecb4d2b9a674

思维导图大纲

已交增值税如何写会计分录?思维导图模板大纲

已交增值税的会计分录

(1)交纳当月应交增值税:

借:应交税费——应交增值税(已交税费)

贷:银行存款

(2)交纳以前期间未交增值税:

借:应交税费——未交增值税(以前期间未交的增值税)

贷:银行存款

什么是应交税费?

应交税费是指企业根据一定时期内取得的营业收入、实现的利润等按照税法的规定,采用一定的计税方法计提的应缴纳的各种税费,这些税费按照权责发生制进行确认和计提,在未缴纳之前暂时留在企业,形成一项负债。

应交税费的借贷方向

应交税费是负债类科目,企业通过“应交税费”这一科目反映各种税费的缴纳情况。借方登记已缴纳的各种税费,贷方登记应缴纳的各种税费。

银行存款是什么?

银行存款是货币资金的组成部分,主要是企业储存在银行的款项。根据我国现金管理制度的规定,每一企业都必须在中国人民银行或专业银行开立存款户,办理存款、取款和转账结算,企业的货币资金,除了在规定限额以内,可以保存少量的现金外,都必须存入银行。

银行存款主要包括:信用证存款、结算户存款、外埠存款等,其收支业务主要由出纳员负责办理。每笔银行存款的收入与支出业务,都须根据审核无误的原始凭证编制记账凭证。

相关思维导图模板

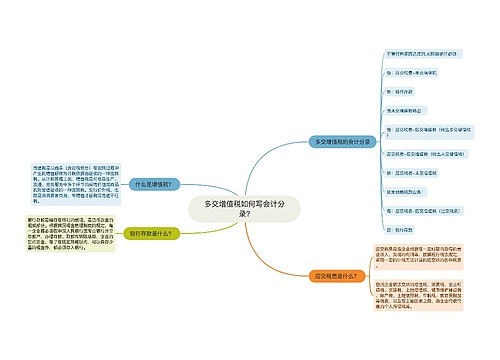

树图思维导图提供 多交增值税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 多交增值税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:63b77a084bdcb12329e8684b3c4acf2f

树图思维导图提供 多交增值税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 多交增值税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:83df748afd9ef3ac36c77cd694c01bc0

上海工商

上海工商