信用减值损失的会计分录怎么写?思维导图

核算信用减值损失时,会计人员一般设置信用减值损失科目和坏账准备科目进行有关核算,具体的会计分录应如何编制?

树图思维导图提供 信用减值损失的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 信用减值损失的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:358483205e9dadbdafd536c33296db2e

思维导图大纲

信用减值损失的会计分录怎么写?思维导图模板大纲

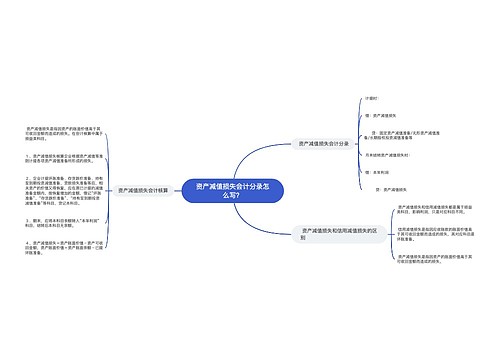

信用减值损失的会计分录

计提坏账准备:

借:信用减值损失——计提的坏账准备

贷:坏账准备

发生坏账时:

借:坏账准备

贷:应收账款等

收回已确认坏账并转销应收款项

撤销坏账

借:应收账款等

贷:坏账准备

收回账款

借:银行存款

贷:应收账款等

什么是信用减值损失?

信用减值损失企业因为购货人拒付、破产、死亡等原因无法收回,而遭受的损失。应收账款减值损失我们有两种核算方法,分别是直接转销法与备抵法。

1、直接转销法是指在实际发生坏账损失时,直接从应收账款中转销,列作当期资产减值损失的方法。

2、备抵法是指企业按期估计可能产生的坏账损失,并列入当期费用,形成企业的坏账准备,待实际发生坏账损失时,再冲销坏账准备和应收账款的处理方法。

什么是坏账?

坏账是指经过核实,确认无法收回的货款。判断款项是否是坏账一般有以下标准:

1、债务关系已经确立;

2、债务人已知;

3、金额已经确定;

4、债务被认为不能收回。

相关思维导图模板

树图思维导图提供 资产减值损失会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ceef21e98fd8d5562e089d8fbcc6cfe9

树图思维导图提供 其他债权投资减值准备会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 其他债权投资减值准备会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ea998098848d8171591b32db10b2abc5

上海工商

上海工商