资产减值损失会计分录怎么写?思维导图

由于应用技术落后或者管理不善等原因都会使得企业的资产减值,对于企业资产减值损失,会计人员该如何做会计分录?

树图思维导图提供 资产减值损失会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ceef21e98fd8d5562e089d8fbcc6cfe9

思维导图大纲

资产减值损失会计分录怎么写?思维导图模板大纲

资产减值损失会计分录

计提时:

借:资产减值损失

贷:固定资产减值准备/无形资产减值准备/长期股权投资减值准备等

月末结转资产减值损失时:

借:本年利润

贷:资产减值损失

资产减值损失会计核算

资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。在会计核算中属于损益类科目。

1、资产减值损失核算企业根据资产减值等准则计提各项资产减值准备所形成的损失。

2、企业计提坏账准备、存货跌价准备、持有至到期投资减值准备、贷款损失准备等后,相关资产的价值又得恢复,应在原已计提的减值准备金额内,按恢复增加的金额,借记“坏账准备”、“存货跌价准备”、“持有至到期投资减值准备”等科目,贷记本科目。

3、期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

4、资产减值损失=资产账面价值-资产可收回金额,资产账面价值=资产账面余额-已提坏账准备。

资产减值损失和信用减值损失的区别

资产减值损失和信用减值损失都是属于损益类科目,影响利润,只是对应科目不同。

信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失,其对应科目是坏账准备。

资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。

相关思维导图模板

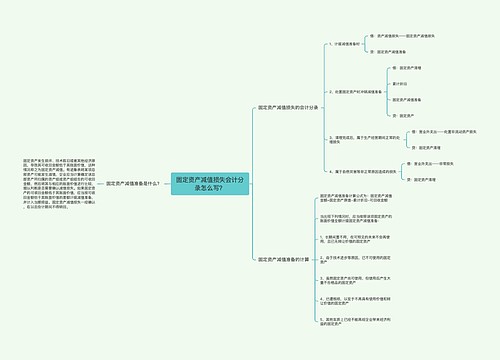

树图思维导图提供 固定资产减值损失会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产减值损失会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:abb5f6bbae93c799651838ca66412e64

树图思维导图提供 计提资产减值损失怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提资产减值损失怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e1e3b50caef7beb91f0418c8f545f668

上海工商

上海工商