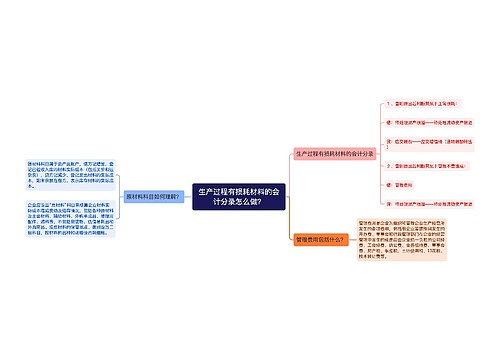

原材料在生产过程中的损耗会计分录怎么做?思维导图

在使用原材料加工产品时都会产生不同程度的损耗,对于原材料发生的损耗,一般通过待处理损溢科目核算,相关会计分录是什么?

树图思维导图提供 原材料在生产过程中的损耗会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 原材料在生产过程中的损耗会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1f1da2982d7c341cb15d98e7358ad6b5

思维导图大纲

原材料在生产过程中的损耗会计分录怎么做?思维导图模板大纲

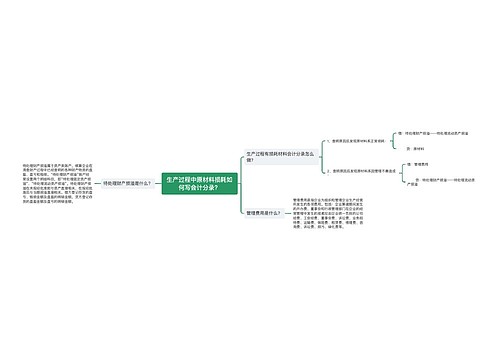

原材料生产过程中的损耗如何做账?

原材料的合理损耗会计上应计入管理费用账户,会计处理过程为:

1、原材料盘亏,未查明原因时,会计分录为:

借:待处理资产损溢-待处理流动资产损益

贷:原材料

2、查明原因,属于合理损耗,会计分录为:

借:管理费用

贷:待处理资产损溢-待处理流动资产损益

材料采购中的合理损耗如何核算?

合理的途耗应当计入物资的采购成本,对于企业购货途中的合理损耗也应计入存货成本,不再计入当期损益。存货采购过程中的合理损耗是否计入存货成本,主要是看企业的性质,如果是一般工业企业购入存货,则运输途中的合理损耗部分要计入存货的实际采购成本,根据企业存货的具体核算方法不同,会计分录也不同。

原材料采购分录

发票账单与材料同时到达。简称为“单货同到”。

会计分录为:

借:原材料

应交税费-应交增值税(进项税额)

贷:银行存款或应付票据等

发票账单已到、材料未到。简称为“单到货未到”。

会计分录为:

借:在途物资

应交税费-应交增值税(进项税额)

贷:银行存款或应付票据等

材料到达、验收入库后:

借:原材料

贷:在途物资

材料已到、发票账单未到。简称为“货到单未到”。

具体会计分录为:

借:原材料(暂估价值)

贷:应付账款-暂估应付账款

下月初将上笔分录用红字冲回:

借:原材料(暂估价值)(红字冲销)

贷:应付账款-暂估应付账款(红字冲销)

等到发票账单到后,再

借:原材料

应交税费-应交增值税(进项税额)

贷:银行存款或应付票据等

采用预付货款的方式采购材料。简称为“预付货款方式购货”。

预付货款时:

借:预付账款(预付金额)

贷:银行存款

收料后:

借:原材料

应交税费-应交增值税(进项税额)

贷:预付账款(实际应付金额)

补付货款:

借:预付账款(预付与应付差额)

贷:银行存款

退回多付的款项:

借:银行存款

贷:预付账款(预付与应付差额)

相关思维导图模板

树图思维导图提供 生产过程有损耗材料的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 生产过程有损耗材料的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0e80bb29cca22f5aa3960ecf10176d80

树图思维导图提供 生产过程中原材料损耗如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 生产过程中原材料损耗如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d4e2511bdabfbea4c87b7b8e9a80c28

上海工商

上海工商