承兑汇票会计分录如何编制?思维导图

承兑汇票的会计处理一般涉及承兑手续费,承兑汇票付货款,承兑汇票贴现等情况,对于承兑汇票,应如何做会计分录?

树图思维导图提供 承兑汇票会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 承兑汇票会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e0fd0f54af6f98d4cb0ce2cd0bad03c9

思维导图大纲

承兑汇票会计分录如何编制?思维导图模板大纲

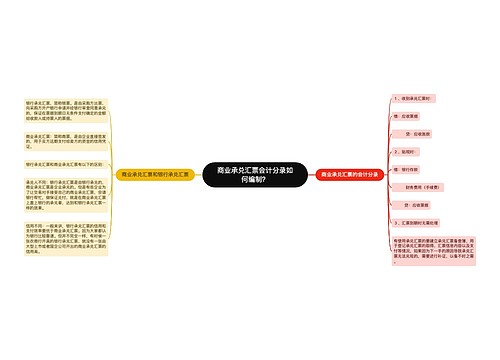

承兑汇票的会计分录:

应收票据贴现时:

借:银行存款(实际收到的金额)

财务费用(差额,手续费)

贷:应收票据(票面金额)

支付应付票据的手续费:

借:财务费用

应交税费——应交增值税(进项税额)

贷:银行存款

支付商业汇票款:

借:应付票据

贷:银行存款

到期无力还款时:

如果是商业承兑汇票,则:

借:应付票据

贷:应付账款

如果是银行承兑汇票,则:

借:应付票据

贷:短期借款

应付账款是指企业因购买材料、商品或接受劳务供应等经营活动应支付的款项。应付账款,一般应在与所购买物资所有权相关的主要风险和报酬已经转移,或者所购买的劳务已经接受时确认。

什么是应付票据?

应付票据是指企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括商业承兑汇票和银行承兑汇票。

企业符合哪些条件才能开商业承兑汇票?

1、商业承兑汇票贴现申请人须是经国家工商行政管理机关或主管部门核准登记的企事业法人或其他经济组织。

2、贴现申请人与出票人或直接前手之间有真实、合法的商品、劳务交易关系,能够提供相应的商品交易合同、增值税发票。

3、要求贴现的商业承兑汇票的交易合同必须是合法且要素齐全,即贴现的商业承兑汇票必须符合《票据法》,符合制度规定的商业承兑汇票的出票、背书、承兑的条款要求,汇票上没有“不得转让”和“质押”等字样。

4、在贴现行开立存款帐户、贴现申请人经济效益及资信情况良好。

相关思维导图模板

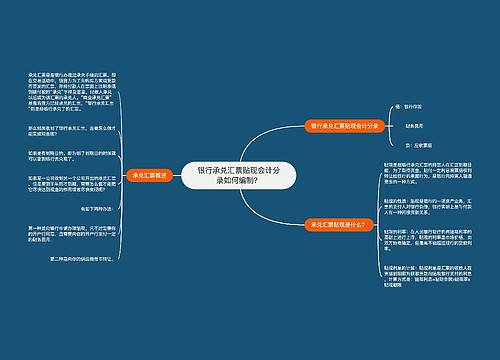

树图思维导图提供 商业承兑汇票会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 商业承兑汇票会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3c3eba27b2527d21f3e12622fd8a64fb

树图思维导图提供 银行承兑汇票贴现会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 银行承兑汇票贴现会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6d962977e27896db3b349aac5477bce4

上海工商

上海工商