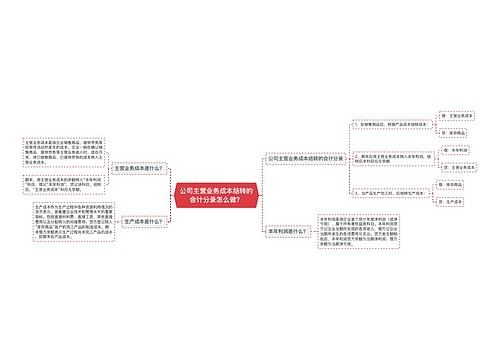

主营业务成本结转的会计分录怎么做?思维导图

企业经营生产时会产生一定的生产成本,这些生产成本在年末都需要结转到主营业务成本当中去,那么结转主营业务成本的会计分录该如何编制?

树图思维导图提供 主营业务成本结转的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 主营业务成本结转的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:db6a12a9e6352ffad264609e68b7da48

思维导图大纲

主营业务成本结转的会计分录怎么做?思维导图模板大纲

主营业务成本结转的会计分录

借:主营业务成本

存货跌价准备

贷:库存商品/合同履约成本等

期末转入本年利润:

借:本年利润

贷:主营业务成本

什么是主营业务成本?

主营业务成本是指企业的经济活动中为实现经营成果而产生的生产成本、期间费用。主营业务成本就是产品销售成本,是从产成品、自制半成品、分期收款发出商品、生产成本等项目结转过来的。企业的主营业务收入是在企业销售商品之后确认账款之后,月末在结转主营业务成本。

主营业务成本的会计分录是什么?

主营业务成本属于损益类科目,借方表示主营业务成本增加,贷方表示主营业务成本减少。企业应根据本月销售各种商品、提供的各种劳务等实际成本,计算应结转的主营业务成本。

借:主营业务成本

贷:库存商品/劳务成本

企业本期发生的销售退回,一般可以直接从本月的销售商品数量中减去,也可以单独计算本月销售退回商品成本。

借:库存商品等

贷:主营业务成本

相关思维导图模板

树图思维导图提供 公司主营业务成本结转的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司主营业务成本结转的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d5282d0281f565a51fb909d11fa84f21

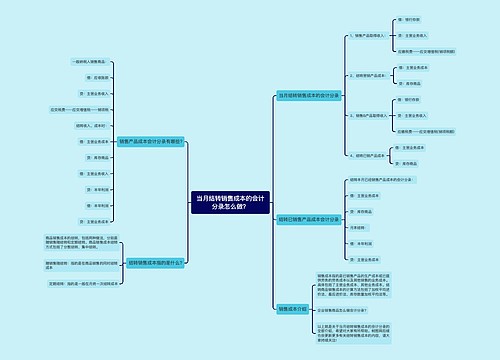

树图思维导图提供 当月结转销售成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 当月结转销售成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8a3a239d038fa2fa8669533523054259

上海工商

上海工商