采用成本法核算长期股权投资的会计分录是什么?思维导图

长期股权投资是指企业对被投资单位实施控制、重大影响的权益性投资,其核算方法分别有成本法和权益法,对于采用成本法核算的长期股权投资,应如何编制会计分录?

树图思维导图提供 采用成本法核算长期股权投资的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 采用成本法核算长期股权投资的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4a30c0bc0d9124d6c64ad63a59b05d76

思维导图大纲

采用成本法核算长期股权投资的会计分录是什么?思维导图模板大纲

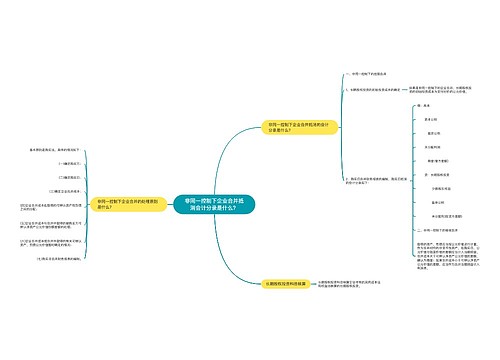

采用成本法核算长期股权投资的会计分录

1、长期股权投资的取得

借:长期股权投资

应收股利(已宣告但尚未发放的现金股利或利润)

贷:银行存款

2、长期股权投资持有期间被投资单位宣告发放现金股利或利润

(1)宣告时:

借:应收股利

贷:投资收益

(2)发放时:

借:银行存款

贷:应收股利

3、长期股权投资的处置

借:银行存款(实际取得的价款)

长期股权投资减值准备(按原已计提的减值准备)

贷:长期股权投资(账面余额)

应收股利(尚未领取的现金股利或利润)

投资收益(按其差额,可能在借方)

长期股权投资在成本法核算下,实现净利润、发生亏损,投资单位不做账务处理。

1、权益法:权益法是指将长期股权投资视为投资方在被投资单位拥有的净资产量,被投资方实现净利润、出现亏损、分派现金股利、可供出售金融资产的公允价值变动都会引起投资方净资产量的相应变动。

权益法适用于合营、联营企业的长期股权投资核算,通常占股在20%〜50%。

2、成本法:成本法指投资按成本计价。在成本法下,长期股权投资以初始投资成本进行计价,一般不调整其账面价值。只有在收到清算性股利、追加或收回投资时应当调整长期股权投资的成本。

适用于能够实施控制的企业或者是子公司(即占股在50%以上)。

3、成本法下长期股权投资的账面价值除非增加或减少了投资,不然一般不会调整。权益法下,只要被投资企业年终有了利润,宣告分派股利,都按照享有的份额按比例确认投资收益,调整长期股权投资的账面价值。当然如果和联营、合营企业有内部交易的话还要抵消。

长期股权投资成本法和权益法的区别是什么?

相关思维导图模板

树图思维导图提供 长期股权投资确认收益会计分录怎么做?要交税吗? 在线思维导图免费制作,点击“编辑”按钮,可对 长期股权投资确认收益会计分录怎么做?要交税吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:adc4e38b4f5fb5051e19d75272934f16

树图思维导图提供 非同一控制下企业合并抵消会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 非同一控制下企业合并抵消会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:299a06bf893dca6a845c1a21b6056149

上海工商

上海工商