结转以前年度损益调整的会计分录怎么做?思维导图

“以前年度损益调整”核算的是企业本年度发生的调整以前年度损益的事项,一般是调整以前年度少计或多计的重大盈亏数额,那么企业在结转以前年度损益调整时的会计分录怎么做?

树图思维导图提供 结转以前年度损益调整的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转以前年度损益调整的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:af754691e4a72de2cd925e84be36f4c6

思维导图大纲

结转以前年度损益调整的会计分录怎么做?思维导图模板大纲

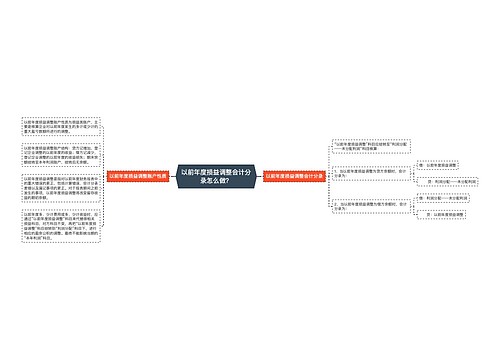

结转以前年度损益调整的会计分录

1、当以前年度损益调整为贷方余额时

借:以前年度损益调整

贷:利润分配——未分配利润

2、当以前年度损益调整为借方余额时

借:利润分配——未分配利润

贷:以前年度损益调整

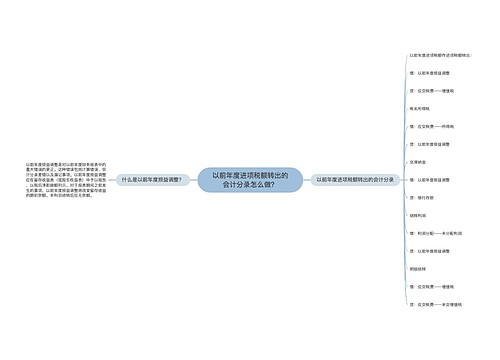

以前年度损益调整是什么?

以前年度损益调整核算的是企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项,也可以通过以前年度损益调整核算。

企业本年度发生的调整以前年度损益调整的事项,应通过“以前年度损益调整”科目核算,经过调整后,应将“以前年度损益调整”科目的余额转入“利润分配——未分配利润”科目。

以前年度损益调整的相关会计分录

1、会计与税法规定一致时,调整“应交税费——应交所得税”科目

(1)调增利润时,调增所得税费用

借:以前年度损益调整

贷:应交税费——应交所得税

(2)调减利润时,调减所得税费用

借:应交税费——应交所得税

贷:以前年度损益调整)

2、会计与税法规定不一致时,如果涉及暂时性差异的,调整“递延所得税”,一般调整前期所得税费用

(1)调增利润时,调增所得税费用

借:以前年度损益调整

贷:递延所得税负债(或递延所得税资产)

(2)调减利润时,调减所得税费用

借:递延所得税资产(或递延所得税负债)

贷:以前年度损益调整

相关思维导图模板

树图思维导图提供 以前年度损益调整会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度损益调整会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e8df79d320bbcef5b2fc7ccef3dbf124

树图思维导图提供 以前年度进项税额转出的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度进项税额转出的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e22fc7317d43b7778bfc0db9494d8a79

上海工商

上海工商