以前年度损益调整会计分录怎么做?思维导图

以前年度损益调整是指对以前年度财务报表的计算错误、会计分录差错以及漏记事项进行更正。以前年度损益调整如何做会计分录?来一同了解下吧。

树图思维导图提供 以前年度损益调整会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度损益调整会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e8df79d320bbcef5b2fc7ccef3dbf124

思维导图大纲

以前年度损益调整会计分录怎么做?思维导图模板大纲

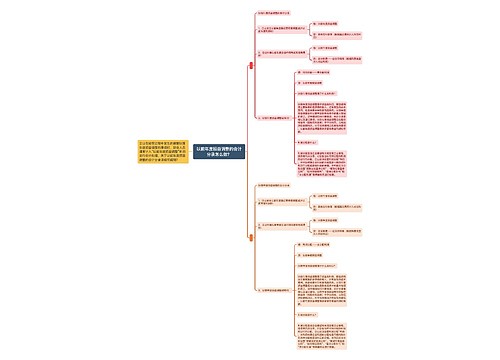

以前年度损益调整会计分录

“以前年度损益调整”科目应结转至“利润分配——未分配利润”科目核算:

1、当以前年度损益调整为贷方余额时,会计分录为:

借:以前年度损益调整

贷:利润分配——未分配利润

2、当以前年度损益调整为借方余额时,会计分录为:

借:利润分配——未分配利润

贷:以前年度损益调整

以前年度损益调整账户性质

以前年度损益调整账户性质为损益类账户,主要是核算企业对以前年度发生的多计或少计的重大盈亏数额所进行的调整。

以前年度损益调整账户结构:贷方记增加,登记企业调整的以前年度的收益;借方记减少,登记企业调整的以前年度的收益损失;期末余额结转至本年利润账户,结转后无余额。

以前年度损益调整是指对以前年度财务报表中的重大错误的更正,包括计算错误、会计分录差错以及漏记事项的更正。对于报表期间之前发生的事项,以前年度损益调整将改变留存收益的期初余额。

以前年度多、少计费用或多、少计收益时,应通过“以前年度损益调整”科目来代替原相关损益科目,对方科目不变,再把“以前年度损益调整”科目结转到“利润分配”科目下,进行相应的盈余公积的调整。最终不能影响当期的“本年利润”科目。

相关思维导图模板

树图思维导图提供 以前年度损益调整的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度损益调整的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5da230d5e4c4d3801d61d409a64e9447

树图思维导图提供 以前年度损益调整属于哪个科目?怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度损益调整属于哪个科目?怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:73e789319199e6f2516f2992f316ddab

上海工商

上海工商