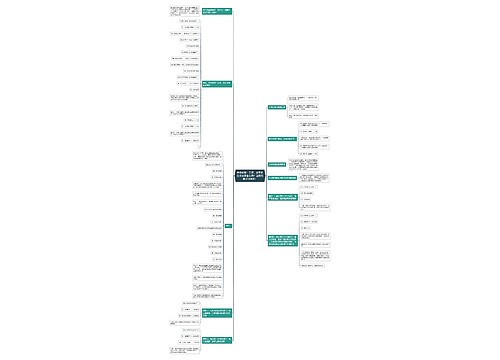

冲减去年费用的会计分录怎么做?思维导图

对冲减去年费用进行会计核算时,可通过以前年度损益调整科目处理,相应的会计分录应如何编制?

树图思维导图提供 冲减去年费用的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 冲减去年费用的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:18187535233b6ce1420182cb309c5650

思维导图大纲

冲减去年费用的会计分录怎么做?思维导图模板大纲

冲减去年费用会计分录

冲减去年的费用,一般按如下两种方式处理:

1、该项费用的金额比较小或者企业使用小企业会计准则的,直接冲减对应分录即可,只是金额写负数。

2、如果该项业务金额比较大,则使用以前年度损益调整科目,根据实际情况做对应分录:

借:应付账款等

贷:以前年度损益调整—XX费用

以前年度损益调整是什么?

以前年度损益调整是对以前年度财务报表中的重大错误的更正。这种错误包括计算错误、会计分录差错以及漏记事项。

以前年度损益调整属于损益类科目,本科目核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项,也可以通过本科目核算。

对于以前年度损益调整,可做以下账务处理:

企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损,借记本科目,贷记有关科目。由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费——应交所得税”科目;由于以前年度损益调整减少的所得税费用,借记“应交税费——应交所得税”科目,贷记本科目。经上述调整后,应将本科目的余额转入“利润分配——未分配利润”科目。本科目如为贷方余额,借记本科目,贷记“利润分配——未分配利润”科目;如为借方余额,做相反的会计分录。了解更多信息,请搜索东奥会计在线熊掌号。

相关思维导图模板

树图思维导图提供 会计必看!工资、发票的会计分录怎么做?这篇给你罗列清楚! 在线思维导图免费制作,点击“编辑”按钮,可对 会计必看!工资、发票的会计分录怎么做?这篇给你罗列清楚! 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b2678bf889b3b74a094c8624035c0b1

树图思维导图提供 一元线性回归从建模到应用的全过程 在线思维导图免费制作,点击“编辑”按钮,可对 一元线性回归从建模到应用的全过程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a116e35696a4e946bb7795635f4520b3

上海工商

上海工商