本期损益结转的会计分录是什么?思维导图

当期损益体现为一定时期内企业发生的利润或亏损,结转本期损益时,应如何编制会计分录?

树图思维导图提供 本期损益结转的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 本期损益结转的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7e1ad502e9d64ced987d1df039159db1

思维导图大纲

本期损益结转的会计分录是什么?思维导图模板大纲

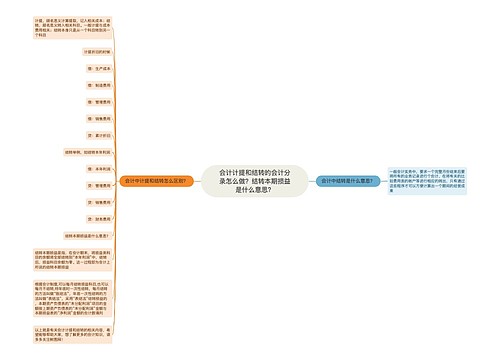

本期损益结转分录

结转各项收入:

借:主营业务收入

其他业务收入

公允价值变动损益

投资收益

营业外收入

资产处置损益

贷:本年利润

结转各项费用、损失类科目:

借:本年利润

贷:主营业务成本

其他业务成本

税金及附加

销售费用

管理费用

财务费用

营业外支出

经过上述结转后,“本年利润”科目的贷方余额即为税前会计利润(利润总额),借方余额即为亏损。

损益类科目主要包括什么?

当期损益指企业在一定时期进行生产经营活动所取得的财务成果,表现为利润或亏损,通常把收入与费用的差额作为当期损益。

损益类科目,包括:主营业务收入、主营业务成本、税金及附加、销售费用、管理费用、财务费用、其他业务收入、其他业务成本、投资收益、营业外支出、营业外收入、公允价值变动损益、所得税费用等。

损益类账户主要包括收入类账户和费用类账户:

(1)收入类账户借方登记减少额,贷方登记增加额,本期收入净额在期末转入本年利润账户,用以计算当期损益,结转后无余额。反映收入的科目主要有“主营业务收入”、“其他业务收入”等科目。

(2)费用类账户借方登记增加额,贷方登记减少额,本期费用净额在期末转入本年利润账户,用以计算当期损益,结转后无余额。反映费用的科目主要有“主营业务成本”、“其他业务成本”、“销售费用”、“管理费用”、“财务费用”等科目。

相关思维导图模板

树图思维导图提供 会计计提和结转的会计分录怎么做?结转本期损益是什么意思? 在线思维导图免费制作,点击“编辑”按钮,可对 会计计提和结转的会计分录怎么做?结转本期损益是什么意思? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ddd6a4681b3372dc0199bc9bd414e598

树图思维导图提供 结转本期损益是什么意思?怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转本期损益是什么意思?怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:82858e19029afd30587d0ac139c25cc9

上海工商

上海工商