存货减值准备的会计分录是什么?思维导图

公司在正常经营的过程中,不可避免的会发生存货减值,对此,会计人员应进行存货减值准备的账务处理,相应的会计分录该如何编制?

树图思维导图提供 存货减值准备的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 存货减值准备的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:388beac3526f3b34951560063ddb145e

思维导图大纲

存货减值准备的会计分录是什么?思维导图模板大纲

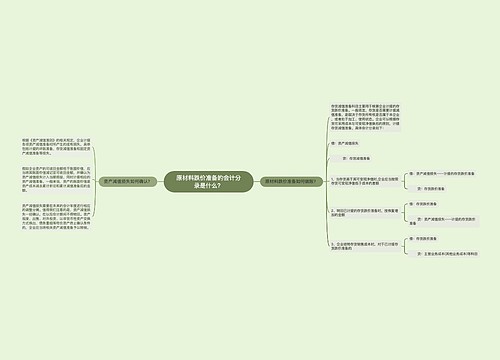

存货减值准备的会计分录

1、当存货高于其可变现净值时,企业应当按照存货可变现净值低于成本的差额:

借:资产减值损失——计提的存货跌价准备

贷:存货跌价准备

2、转回已计提的存货跌价准备时,按恢复的金额:

借:存货跌价准备

贷:资产减值损失——计提的存货跌价准备

3、企业结转存货销售成本时,对于已计提存货跌价准备的:

借:存货跌价准备

贷:主营业务成本/其他业务成本

什么是资产减值损失?

资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。包括有应收款项、存货、固定资产、长期股权投资、无形资产、贷款等资产发生的减值损失。在建工程、生产性生物资产、工程物资、商誉以及采用成本模式计量的投资性房地产等资产发生的减值,也计入资产减值损失。

什么是主营业务成本?

主营业务成本是企业销售商品、提供劳务等经营性活动所发生的成本。企业应当设置“主营业务成本”科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记“库存商品”等科目。期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记该科目,结转后,“主营业务成本”科目应无余额。

相关思维导图模板

树图思维导图提供 存货计提减值准备会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 存货计提减值准备会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:542ab7b2ab42bd4563ac25c201d67eee

树图思维导图提供 原材料跌价准备的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 原材料跌价准备的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b5ba7f1b0539e3df633e343223f3d316

上海工商

上海工商