计提非货币性福利会计分录怎么写?思维导图

企业倘若向职工提供非货币性福利,会计人员在计提时可以将其分为外购产品或自产产品进行分析处理,相关的会计分录该怎么做?

树图思维导图提供 计提非货币性福利会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 计提非货币性福利会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b4a15bc0e63f67a68d6154bbb0232a95

思维导图大纲

计提非货币性福利会计分录怎么写?思维导图模板大纲

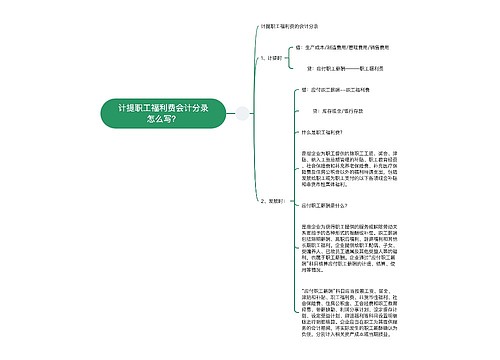

计提非货币性福利的会计分录

1、外购产品

外购产品用于非货币性福利的,进项税额不得抵扣

(1)计提时

借:管理费用

销售费用

制造费用等

贷:应付职工薪酬——非货币性福利

(2)外购

借:库存商品

应交税费——应交增值税(进项税额)

贷:银行存款

库存现金

应付账款等

借:应付职工薪酬——非货币性福利

贷:库存商品

应交税费——应交增值税(进项税额转出)

2、自产产品

自产产品用于非货币性福利的,以视同销售处理,销售价格以同一产品的平均销售价格计算

借:应付职工薪酬——非货币性福利

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品

2、将拥有或租赁的房屋等资产无偿提供给员工使用;

3、向员工提供企业支付了补贴的商品或服务

1、性质不同:职工福利是企业在工资、社会保险之外,非货币性福利包括企业以自产产品发放给职工作为福利、将企业拥有的资产无偿提供给职工使用、为职工无偿提供医疗保健服务等。

2、税费不同:非货币性福利是企业以其生产的产品作为非货币性福利提供给职工的,应当按照该产品的公允价值和相关税费,计量应计入资产成本或者当期费用的职工薪酬金额,并确认为销售商品收入。职工福利是企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予税前扣除。

3、成本额不同:非货币性福利是企业在进行会计核算时,应当先通过应付职工薪酬科目归集当期应计入资产成本或者当期费用的非货币性福利金额,以确定完整准确的企业人工成本金额。

发放非货币性福利的会计分录

支付并发放非货币性福利:

借:应付职工薪酬——非货币性福利

贷:银行存款

非货币性福利是什么?

非货币性福利是指企业以非货币性资产支付给职工的薪酬。为了反映非货币性福利的支付与分配情况,”非货币性福利“属于”应付职工薪酬“科目下设置的明细科目。

非货币性福利包括:1、企业以自产产品或外购商品发放给员工;

应付职工薪酬下的职工福利和非货币性福利的区别

相关思维导图模板

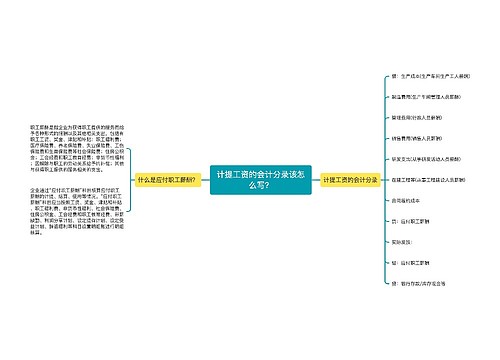

树图思维导图提供 计提职工福利费会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 计提职工福利费会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:79906ecc0cbf5ed2704c6e27d1927539

树图思维导图提供 计提工资的会计分录该怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 计提工资的会计分录该怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7c5e98dccbb5dc674398e9fb1feb226f

上海工商

上海工商