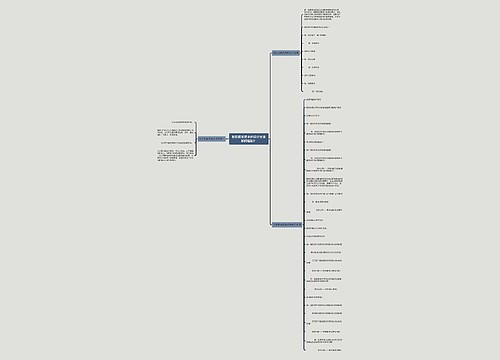

企业实收资本的会计分录如何编制?思维导图

无论是企业建立初期注册资本的投入,还是经营后期的投资者追加资本,都需要通过“实收资本”科目进行核算,对于实收资本,应如何做会计分录?

树图思维导图提供 企业实收资本的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 企业实收资本的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:217fdf780a3c84c031460eb1ba3a2719

思维导图大纲

企业实收资本的会计分录如何编制?思维导图模板大纲

实收资本的会计分录

一、实收资本增加的会计处理

1、资本公积转为实收资本或者股本

借:资本公积——资本溢价(股本溢价)

贷:实收资本(股本)

2、盈余公积转为实收资本

借:盈余公积

贷:实收资本(股本)

3、所有者(包括原企业所有者和新投资者)投入

借:银行存款、固定资产、无形资产、长期股权投资等

贷:实收资本(股本)

资本公积——资本溢价(股本溢价)

二、实收资本减少的会计处理

1、一般企业减资

借:实收资本

贷:银行存款等

2、股份有限公司回购股票

(1)股份有限公司为减少注册资本而回购本公司股份的,即:

借:库存股

贷:银行存款(实际支付的金额)

(2)注销库存股

①回购价格超过“股本”及“资本公积——股本溢价”科目的部分,应依次借记“盈余公积”“利润分配——未分配利润”等科目;

借:股本(注销股票的面值总额)

资本公积——股本溢价(差额先冲股本溢价)

盈余公积(股本溢价不足,冲减盈余公积)

利润分配——未分配利润(股本溢价和盈余公积仍不足部分)

贷:库存股(注销库存股的账面余额)

②如回购价格低于回购股份所对应的股本:

借:股本(回购股份所对应的股本面值)

贷:库存股(注销库存股的账面余额)

资本公积——股本溢价(倒挤)

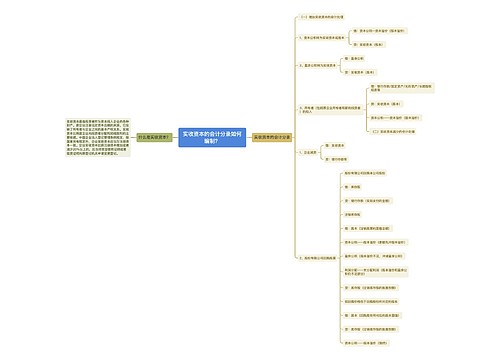

1、股本用于股份制公司、企业投入的资本。股份有限公司,应当设置“股本”科目;除股份有限公司外,其他企业应设置“实收资本”科目,核算投资者投入资本的增减变动情况。股本就是股份资本,是经股份公司章程授权、代表公司所有权的全部股份,既包括普通股也包括优先股,属于公司的所有者权益。

2、实收资本用于有限责任公司、合伙企业、个人独资企业投入的资本。

实收资本是企业按照章程规定或合同、协议约定,接受投资者投人企业的资本。实收资本的构成比例或股东的股权比例,是确定所有者在企业所有者权益中份额的基础,也是企业进行利润或股利分配的主要依据。

资本和股本的区别

股本和实收资本区别是使用范围不同。

相关思维导图模板

树图思维导图提供 收到实收资本的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 收到实收资本的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5208beec07ada155cbec294e1d73f204

树图思维导图提供 实收资本的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 实收资本的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:669d058cc5494196de95b87227ea4e74

上海工商

上海工商