工程达到预定可使用状态会计分录是什么?思维导图

固定资产达到预定可使用状态意思是固定资产已达到购买方或建造方预定的可使用状态,对于已达预定可使用状态的工程,可计入固定资产、在建工程科目核算,相关会计分录是什么?

树图思维导图提供 工程达到预定可使用状态会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 工程达到预定可使用状态会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c067268bd86ccad1079a3980fed93bdf

思维导图大纲

工程达到预定可使用状态会计分录是什么?思维导图模板大纲

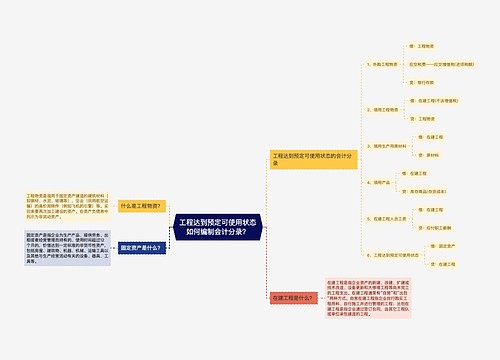

工程达到预定可使用状态的账务处理

1.外购工程物资

借:工程物资

应交税费——应交增值税(进项税额)

贷:银行存款

2.领用工程物资

借:在建工程(不含增值税)

贷:工程物资

3.领用生产用原材料

借:在建工程

贷:原材料

4.领用产品

借:在建工程

贷:库存商品(存货成本)

5.在建工程人员工资

借:在建工程

贷:应付职工薪酬

6.工程达到预定可使用状态

借:固定资产

贷:在建工程

什么是库存商品?

库存商品是指企业已经完成全部生产过程,验收入库并且合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

应付职工薪酬是什么?

应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。

“应付职工薪酬”科目属于负债类科目。该科目的贷方表示已分配计入有关成本费用项目的职工薪酬,借方表示实际发放的职工薪酬,包括扣还的款项等。该科目期末贷方余额,反映企业应付而未付的职工薪酬。

“应付职工薪酬”科目还应当按照“工资”、“住房公积金”、“工会经费”、“职工福利”、“社会保险费”、“非货币性福利”等应付职工薪酬项目设置明细科目,进行明细核算。

相关思维导图模板

树图思维导图提供 工程达到预定可使用状态如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 工程达到预定可使用状态如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1705e7d52075499cd803c251852e4914

树图思维导图提供 工程达到预定可使用状态如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 工程达到预定可使用状态如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3ab85f6d02574ffbcbd3173d60941e31

上海工商

上海工商