向银行借入长期借款的会计分录是什么?思维导图

企业经营发展过程中,难免发生借款业务,若是向银行借入借款期限在一年以上的借款,也就是长期借款,应如何做会计分录?

树图思维导图提供 向银行借入长期借款的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 向银行借入长期借款的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8ea9d41517fc5fa3b3ca566b69cbceb4

思维导图大纲

向银行借入长期借款的会计分录是什么?思维导图模板大纲

向银行借入长期借款分录处理

一、企业借入各种长期借款,按实际收到的款项,

借:银行存款

长期借款——利息调整(差额)

贷:长期借款——本金

二、在资产负债表日,企业确定利息费用时,应按长期借款的摊余成本和实际利率计算确定。

借:在建工程/财务费用/制造费用

贷 : 应付利息/长期借款——应计利息

长期借款——利息调整( 差额 )

按借款本金和合同利率计算确定的应付未付利息,对于一次还本付息的长期借款,贷记“长期借款——应计利息”科目

三、企业归还长期借款

借:长期借款——本金

贷:长期借款——利息调整

借:在建工程/财务费用/制造费用

贷:银行存款

计提长期借款利息的账务处理

(1)购建固定资产产生的长期借款利息,在固定资产达到预定可使用状态之前所发生的,应将此资本化,计入在建工程。

借:在建工程

贷:应付利息/长期借款——应计利息

(2)购建固定资产产生的长期借款利息,在固定资产达到预定可使用状态之后所发生的,应将此费用化,计入当期损益。

借:财务费用

贷:应付利息/长期借款——应计利息

(3)属于流动负债性质的借款利息,或者虽然是长期负债性质但不是用于购建固定资产的借款利息,直接计入当期损益。

借:财务费用

贷:应付利息/长期借款——应计利息

(4)为进行投资而发生的借款利息,直接计入当期损益。

借:财务费用

贷:应付利息/长期借款——应计利息

(5)筹建期间发生的长期借款利息(除为购建固定资产而发生的长期借款利息外),应当根据其发生额先计入长期待摊费用,然后在开始生产经营当月一次性计入当期损益。

借:管理费用

贷:应付利息/长期借款——应计利息

相关思维导图模板

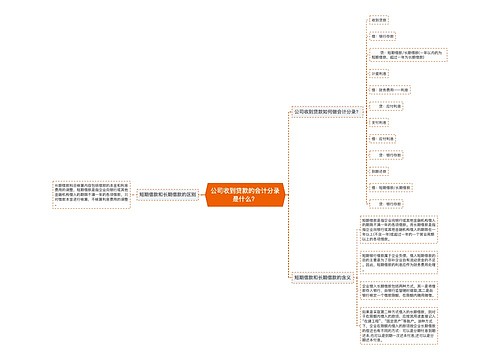

树图思维导图提供 公司收到贷款的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 公司收到贷款的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb505cfca6365ec93cd97a5fedabd6bb

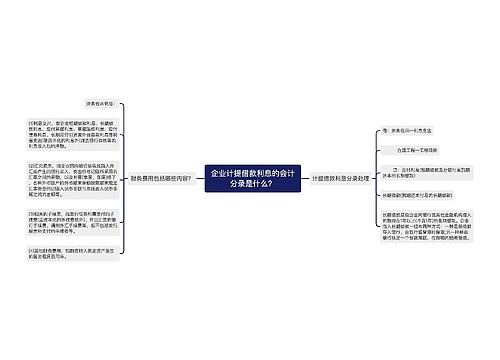

树图思维导图提供 企业计提借款利息的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 企业计提借款利息的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c8f61493f31606e49a8beac0e101224a

上海工商

上海工商