公司支付借款利息的会计分录是什么?思维导图

企业借款发生相关的利息费用支出时,应计入应付利息科目核算,相关的会计分录如何编制?

树图思维导图提供 公司支付借款利息的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 公司支付借款利息的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a407d66453392cdaba009b9d555707cc

思维导图大纲

公司支付借款利息的会计分录是什么?思维导图模板大纲

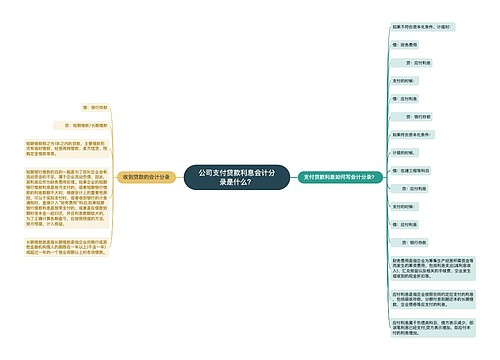

支付借款利息分录

借:应付利息

长期借款

贷:银行存款—xx银行

应付利息属于负债类科目。应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。

资产负债表日,应按摊余成本和实际利率计算确定的利息费用,借记“利息支出”、“在建工程”、“财务费用”、“研发支出”等科目,按合同利率计算确定的应付未付利息,贷记本科目,按其差额,借记或贷记“长期借款——利息调整”等科目。

合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息费用。实际支付利息时,借记本科目,贷记“银行存款”等科目。

本科目期末贷方余额,反映企业应付未付的利息。

长期借款和短期借款区别

长期借款科目既核算借款的本金,也核算利息费用的调整。短期借款是指是指企业向银行或其他金融机构借入的期限不满一年的各项借款。区别:短期借款科目只核算借款的本金,不包括利息费用的调整,长期借款科目既核算借款的本金,也核算利息费用的调整。

短期借款是指企业向银行或其他金融机构借入的期限不满一年的各项借款。

长期借款就是指长期借款是指企业向银行或其他金融机构借入的期限在一年以上(不含一年)或超过一年的一个营业周期以上的各项借款。

相关思维导图模板

树图思维导图提供 公司支付贷款利息会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 公司支付贷款利息会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ab84c5142b5749c34d4e0e8a10dc6835

树图思维导图提供 公司向法人借款计提利息的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 公司向法人借款计提利息的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:059c3ef65194b07b4ce681d4fad83ede

上海工商

上海工商