接受投资者追加投资会计分录是什么?思维导图

投资者追加投资时,实收资本一般会发生变动,可计入实收资本科目核算,接受投资者追加投资的会计分录应如何编制?

树图思维导图提供 接受投资者追加投资会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 接受投资者追加投资会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0bab8d772f3140cf1e926c1f21bff4a8

思维导图大纲

接受投资者追加投资会计分录是什么?思维导图模板大纲

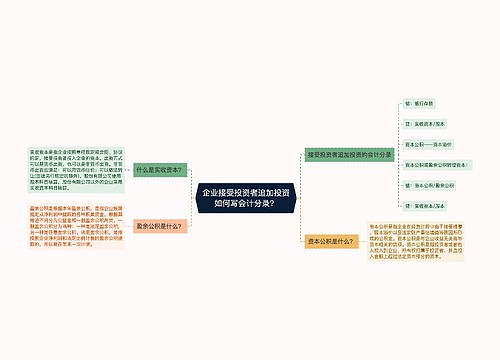

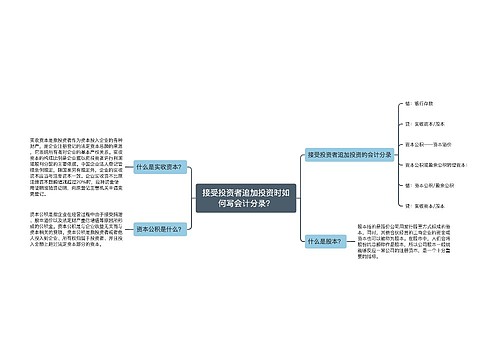

接受投资者追加投资的会计分录

借:银行存款

贷:实收资本/股本

资本公积——资本溢价

资本公积或盈余公积转增资本:

借:资本公积/盈余公积

贷:实收资本/股本

实收资本是什么?

实收资本指企业实际收到的投资人投入的资本,是企业注册登记的法定资本总额的来源。按投资主体可分为国家资本、集体资本、个人资本、法人资本、港澳台资本和外商资本等。

实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。

企业实收资本比原注册资本数额增减超过20%时,应持资金使用证明或验资证明,向原登记主管机关申请变更登记。

“实收资本”账户属于所有者权益类账户,期末贷方余额反映企业实收资本或股本总额。

股本怎么理解?

股本用于股份制公司、企业投入的资本。

“股本”科目属于所有者权益类科目,股份有限公司应当设置“股本”科目,但是除股份有限公司外,其他企业应设置“实收资本”科目,用于核算投资者投入资本的增减变动情况。

什么是资本公积?

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金,与企业收益无关。

其所有权属于投资者,并且投资者投入金额超过了法定资本部分才会有资本公积。

相关思维导图模板

树图思维导图提供 企业接受投资者追加投资如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业接受投资者追加投资如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b28aac6797303251d4433299e63cf167

树图思维导图提供 接受投资者追加投资时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 接受投资者追加投资时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b2823c78a61d308272cc1de4cb820add

上海工商

上海工商