材料验收入库结转成本会计分录是什么?思维导图

树图思维导图提供 材料验收入库结转成本会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 材料验收入库结转成本会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:95a8936803b47cb50702f685b774ec15

思维导图大纲

材料验收入库结转成本会计分录是什么?思维导图模板大纲

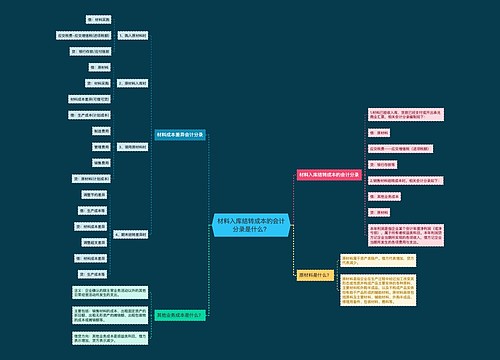

材料验收入库后结转成本的会计分录

1、采购入库会计分录:

材料已验收入库,货款已经支付或者开出承兑商业汇票(款付+货到)

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款(已付、托收承付)/其他货币资金(银行汇票)/应付票据(商业汇票)

货款已经支付或者开出承兑商业汇票,材料尚未到达或尚未验收入库(款付+货未到)

借:在途物资

应交税费——应交增值税(进项税额)

贷:银行存款

验收入库后:

借:原材料

贷:在途物资

货款尚未支付,材料已经验收入库,收到单据(款未付+货到)

借:原材料

应交税费——应交增值税(进项税额)

贷:应付账款

月末仍未收到单据时,材料按暂估价值入账:

借:原材料

贷:应付账款——暂估应付账款

下月初红字冲销原会计分录:

借:原材料(金额红字)

贷:应付账款——暂估应付账款(金额红字)

后收到发票账单时:

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款

预付货款时:

借:预付账款,

贷:银行存款

收到材料并验收入库时:

借:原材料

应交税费——应交增值税(进项税额)

贷:预付账款

补付货款时:

借:预付账款

贷:银行存款

2、销售材料结转成本:

借:银行存款

贷:应交税费——应交增值税(销项税)

其他业务收入

借:其他业务成本

贷:原材料

在途物资是什么?

在途物资是指企业购入还未到达或是还未验收入库的各种物资的采购和入库情况,一般较多用于商贸企业。在途物资不同于材料采购。在做会计分录时,这是两个不同的会计科目在途物资,“在途物资”核算范围是企业按实际成本进行的会计核算,在途物资用于企业已经付款或已开出、承兑商业汇票,但材料尚未到达或者尚未验收入库的采购业务。

相关思维导图模板

树图思维导图提供 材料入库结转成本的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 材料入库结转成本的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:47e04861bc5ccd79588f71c29fad1951

树图思维导图提供 材料验收入库并结转差异如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 材料验收入库并结转差异如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:27896c895c8f463ddaedd51cea9d84c3

上海工商

上海工商