处置固定资产增值税会计分录怎么写?思维导图

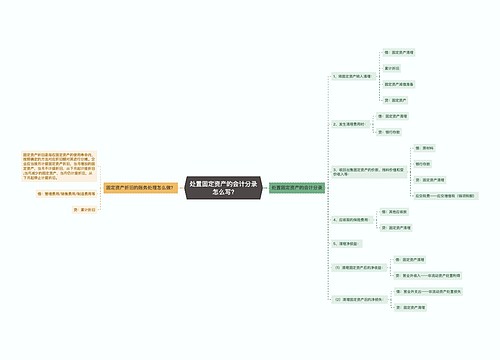

固定资产属于企业的非货币性资产,特点是价值比较大,使用的时间也较长。企业在处置固定资产时产生的增值税应如何做账务处理?

树图思维导图提供 处置固定资产增值税会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 处置固定资产增值税会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:35c0d96400989b62e895d14453153be6

思维导图大纲

处置固定资产增值税会计分录怎么写?思维导图模板大纲

处置固定资产增值税的会计分录

(1)先将需要出售的固定资产转入固定资产清理时

借:固定资产清理(固定资产的账面价值)

累计折旧(截止出售月固定资产已经计提的折旧)

固定资产减值准备(截止出售月固定资产已计提的减值准备)

贷:固定资产(固定资产的购入价值)

(2)在处理固定资产过程发生清理费用时

借:固定资产清理

贷:银行存款/库存现金

(3)在企业计算需要缴纳税费时

借:固定资产清理

贷:应交税费——应交增值税(销项税额)

(4)企业在收回出售固定资产的价款、残料价值和变价收入等时

借:银行存款/库存现金

原材料等

贷:固定资产清理

(5)应由保险公司或过失人赔偿时

借:其他应收款

贷:固定资产清理

(6)固定资产清理后产生净收益时

借:固定资产清理

贷:长期待摊费用(筹建期间)

营业外收入——处理固定资产净收益(生产经营期间)

(7)固定资产清理后产生净损失时

借:长期待摊费用(筹建期间)

营业外支出-非常损失(生产经营期间因为自然灾害等非正常原因造成的损失)

贷:固定资产清理

什么是固定资产?

是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产。是企业的劳动手段,也是企业赖以生产经营的主要资产。

相关思维导图模板

树图思维导图提供 处置固定资产的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 处置固定资产的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b1e953936356c3d26d9fcf0f10e4ceb5

树图思维导图提供 固定资产处置会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产处置会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fc42284fd0b525bab8a08fb7a9f8a4fc

上海工商

上海工商