资产处置损益会计分录如何写?思维导图

固定资产在出售或转让时,会产生处置利得或损失,核算时一般涉及“资产处置损益”科目。对于资产处置损益,应如何做会计分录?

树图思维导图提供 资产处置损益会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 资产处置损益会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10e7ae021ba4c6e4c7ceda73a3aa85c0

思维导图大纲

资产处置损益会计分录如何写?思维导图模板大纲

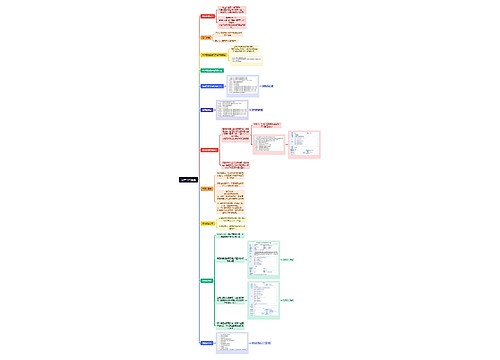

资产处置损益的会计分录

1、将固定资产转入固定资产清理时

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、产生清理费用时

借:固定资产清理

贷:银行存款

3、对外销售或取得补偿等

借:应收账款或银行存款

贷:固定资产清理

4、缴纳增值税

借:固定资产清理

贷:应交税费-应交增值税(销项税额)

5、结转净损益

净损失:

借:资产处置损益

贷:固定资产清理

净收益:

借:固定资产清理

贷:资产处置损益

什么是资产处置损益?

资产处置损益是新增的会计科目,属于损益类科目,资产处置损益影响营业利润。主要是用来核算因出售的固定资产、无形资产时产生的处置利得或损失,发生净损失借记“资产处置损益”,发生净收益贷记“资产处置损益”

资产处置损益和营业外支出的区别

资产处置后还有使用价值,计入“资产处置损益”,没有剩余使用价值,计入“营业外支出”。对于资产处置后还尚有使用价值,相关净损益需要结转至资产处置损益科目,年终并入资产处置收益报表项目。

“营业外支出是指除主营业务成本和其他业务成本等以外的各项非营业性支出。如罚款支出,捐赠支出,非常损失等。

相关思维导图模板

树图思维导图提供 资产出售流程 在线思维导图免费制作,点击“编辑”按钮,可对 资产出售流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b2b30c4a2e3417c74879d62e0e7e2bc5

树图思维导图提供 设备资产盘活管理办法 在线思维导图免费制作,点击“编辑”按钮,可对 设备资产盘活管理办法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4b96a699a13267b6a09a1e53d016d099

上海工商

上海工商