企业支付职工教育经费的会计分录怎么写?思维导图

职工教育经费指的是企业用于职工教育事业,为职工学习先进技术和提高文化水平而支付的一项费用,支付职工教育经费时,如何写会计分录?

树图思维导图提供 企业支付职工教育经费的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业支付职工教育经费的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f8c75141f6659bcba370af46b48d12d7

思维导图大纲

企业支付职工教育经费的会计分录怎么写?思维导图模板大纲

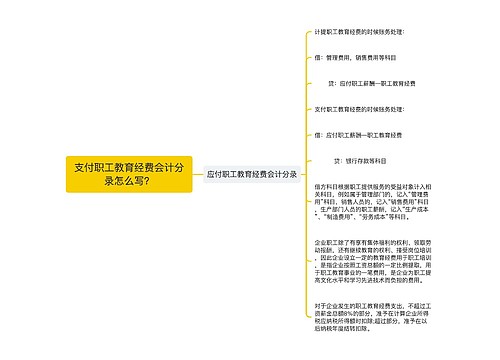

支付职工教育经费的账务处理

计提时:

借:管理费用

贷:应付职工薪酬--职工教育经费

缴纳时:

借:应付职工薪酬--职工教育经费

贷:银行存款

应付职工薪酬怎么理解?

应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。并且企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

“应付职工薪酬”科目属于负债类科目。该科目的贷方表示已分配计入有关成本费用项目的职工薪酬,借方表示实际发放的职工薪酬,包括扣还的款项等。该科目期末贷方余额,反映企业应付而未付的职工薪酬。

“应付职工薪酬”科目还应当按照“工资”、“住房公积金”、“职工教育经费”、“工会经费”、“职工福利”、“社会保险费”、“非货币性福利”等应付职工薪酬项目设置明细科目,进行明细核算。

管理费用是什么?

“管理费用”属于损益类账户。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

该科目应当按照管理费用的费用项目设置明细科目从而进行明细核算。

相关思维导图模板

树图思维导图提供 支付职工教育经费会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 支付职工教育经费会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6477c444d3d1efba8f60e7c9ef99641f

树图思维导图提供 企业计提工会经费怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业计提工会经费怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:63ceb7ea6367e3ea48c4411acf66465f

上海工商

上海工商