自查补缴去年增值税会计分录处理思维导图

每个企业都要按规定缴纳相应增值税税款,但有时也会出现漏缴税的情况,这时候就需要企业自查补缴增值税税款。树图网整理了自查补缴去年增值税会计分录的内容,来了解下吧。

树图思维导图提供 自查补缴去年增值税会计分录处理 在线思维导图免费制作,点击“编辑”按钮,可对 自查补缴去年增值税会计分录处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a9133362ade2a243e597f49dfd50e33d

思维导图大纲

自查补缴去年增值税会计分录处理思维导图模板大纲

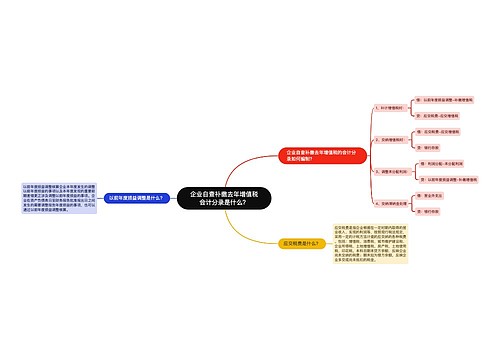

自查补缴去年增值税分录

1、补计增值税时:

借:以前年度损益调整-补缴增值税

贷:应交税费-应交增值税

2、交纳增值税时:

借:应交税费-应交增值税

贷:银行存款

3、调整未分配利润:

借:利润分配-未分配利润

贷:以前年度损益调整-补缴增值税

4、交纳滞纳金处理

借:营业外支出

贷:银行存款

增值税优惠大全以及会计处理

实际缴纳的增值税能否在企业所得税前扣除?

答:不能,由于增值税属于价外税,不能在利润表中体现,其本身与企业所得税没有关系。但按照《企业所得税》规定,实际缴纳的增值税产生的附加税和利润有关,允许在企业所得税税前扣除。

1、《企业所得税》规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,允许税前扣除。

2、《企业所得税实施条例》第三十一条规定,税金是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

相关思维导图模板

树图思维导图提供 企业自查补缴去年增值税会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 企业自查补缴去年增值税会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4482798262030d7d9a865b5aa593c198

树图思维导图提供 社群客服SOP细则 在线思维导图免费制作,点击“编辑”按钮,可对 社群客服SOP细则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81b812ba763ba888461739d58163c1e4

上海工商

上海工商