支付运费会计分录如何编制?思维导图

对于企业来说,购买原材料的运费一般由销售方代垫并计入原材料成本,而销售原材料的运费则计入销售费用。对于支付运费的业务,如何写会计分录?

树图思维导图提供 支付运费会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 支付运费会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c6ec82833ddfa41d8ddd42a66d694253

思维导图大纲

支付运费会计分录如何编制?思维导图模板大纲

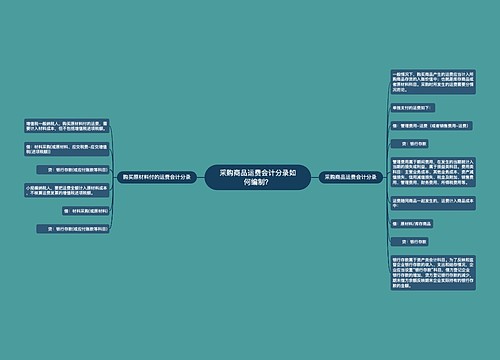

支付运费的会计分录

销售商品支付运费的会计分录:

借:销售费用

应交税费——应交增值税(进项税额)

贷:银行存款

运费计入材料成本会计分录:

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款

代垫运费的会计分录:

借:应收账款

贷:银行存款

收回代垫运费的会计分录

借:银行存款

贷:应收账款

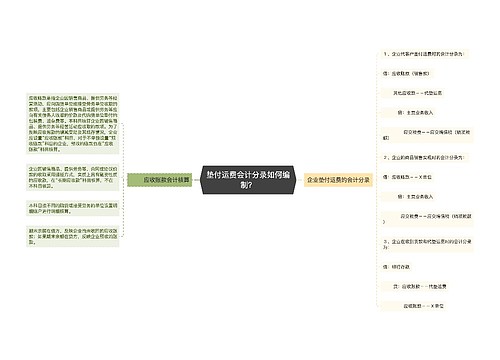

应付账款的会计核算

应付账款是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。

本科目核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

本科目应当按照不同的债权人进行明细核算。本科目期末贷方余额,反映企业尚未支付的应付账款本科目期末余额也可以在借方,反映预付的款项。

原材料的核算内容

原材料科目是核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。本科目可按材料的保管地点(仓库)、材料的类别、品种和规格等进行明细核算。

相关思维导图模板

树图思维导图提供 采购商品运费会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 采购商品运费会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:46606aa9ce7ba690211e655fd9c50213

树图思维导图提供 垫付运费会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 垫付运费会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:73611f65e76bc285aa948158012c70d2

上海工商

上海工商