代垫运费会计分录如何编制?思维导图

企业在销售货物过程中,有时会遇到给对方代垫运费的情况。代垫运费时,一般计入“其他应收款”科目核算,相关的会计分录怎么做?

树图思维导图提供 代垫运费会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 代垫运费会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:308e4dc678d3994aceb64b2698539bf4

思维导图大纲

代垫运费会计分录如何编制?思维导图模板大纲

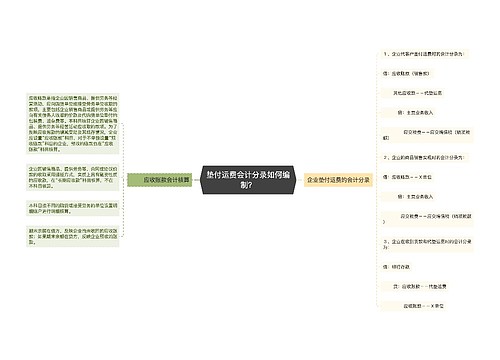

代垫运费的会计分录

对于销售商品代垫运杂费应计入其他应收款科目.

借:其他应收款—xx单位

贷:主营业务收入

应交税费—应交增值税(销项税额)

银行存款等科目(代垫运费金额)

收到款项时的账务处理如下所示:

借:银行存款

贷:其它应收款—xx单位

其他应收款是什么?

其他应收款是指企业因销售商品、材料、提供劳务等以外的其他非营业活动而引起的应收、暂付款项,包括应收的各种赔款、罚款、存出保证金、备用金以及应向职工收取的各种垫付款项等。企业应设置“其他应收款”账户,其借方反映企业应收取的各种款项,贷方反映企业已收取的款项,期末余额在借方,表示应收而未收到的款项。在此总账账户下,同样应设置明细账户,进行明细核算。

什么是主营业务收入?

主营业务收入指企业从事某种主要生产、经营活动所取得的营业收入。"主营业务收入"账户用于核算企业在销售商品、提供劳务等日常活动中所产生的收入。

主营业务收入属于损益类科目,其借方表示减少,贷方表示增加。在"主营业务收入"账户下,应按照主营业务的种类设置明细账,进行明细核算,本账户期末应无余额。

相关思维导图模板

树图思维导图提供 垫付运费会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 垫付运费会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:73611f65e76bc285aa948158012c70d2

树图思维导图提供 员工代垫费用会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 员工代垫费用会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bfa3055026c936bce3bbe1eeaf2cc6f4

上海工商

上海工商