企业主营业务成本会计分录怎么做?思维导图

企业销售商品、提供劳务等经常性活动所发生的成本,称为主营业务成本,应计入“主营业务成本”会计科目核算,相关会计分录如何编制?

树图思维导图提供 企业主营业务成本会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业主营业务成本会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10ea507ac2c9687d46caa5f75043bc55

思维导图大纲

企业主营业务成本会计分录怎么做?思维导图模板大纲

主营业务成本的会计分录

1、月末,企业应根据本月销售各种商品、提供的各种劳务等实际成本,计算应结转的主营业务成本,

借:主营业务成本

贷:库存商品

2、期末,将主营业务成本的余额转入“本年利润”科目,

借:本年利润

贷:主营业务成本

结转后,“主营业务成本”科目无余额。

什么是主营业务成本?

是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

企业应当设置“主营业务成本”科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记“库存商品”、“劳务成本”等科目。期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记该科目,结转后,“主营业务成本”科目无余额。

本年利润是什么?

是指企业某个会计年度净利润或净亏损,属于所有者权益类科目,也是一个汇总类账户。是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

相关思维导图模板

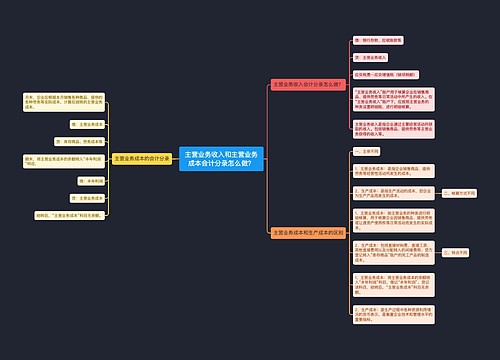

树图思维导图提供 主营业务收入和主营业务成本会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 主营业务收入和主营业务成本会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fca46a71cf62ddbd804193cebf0192de

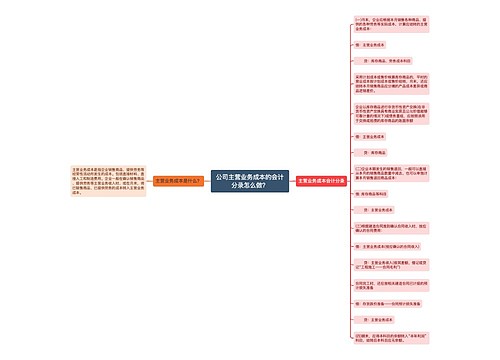

树图思维导图提供 公司主营业务成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司主营业务成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:041988bc777f0b25273bc70f683021d0

上海工商

上海工商