垫付运费的会计分录怎么写?思维导图

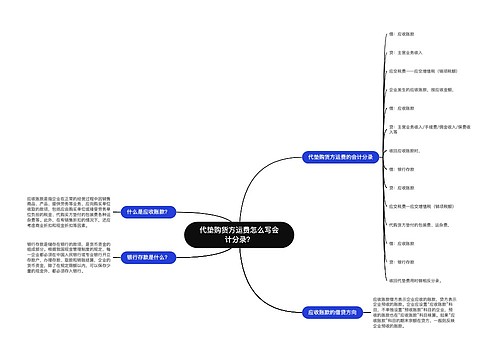

代垫运费指的是销售方替购货方垫付给承运部门的运输费用,然后向购买方收回代垫款项,对于垫付运费业务,应如何写会计分录?

树图思维导图提供 垫付运费的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 垫付运费的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3c0650690ac40562e60833299f9920d4

思维导图大纲

垫付运费的会计分录怎么写?思维导图模板大纲

垫付运费的账务处理

借:应收账款

贷:库存现金/银行存款

收回时:

借:库存现金/银行存款

贷:应收账款

应收账款怎么理解?

应收账款是指企业在正常情况下的经营过程中因销售商品、提供劳务等业务,应向购买单位收取的款项,包括但不仅限于应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费、运杂费。此外,在有销售折扣的情况下,还应考虑商业折扣和现金折扣等因素。

“应收账款”账户属于资产类账户,借方表示应收账款的增加额,贷方表示应收账款的收回及确认的坏账损失(即减少额)。期末余额在借方,表示企业尚未收回的应收账款;如果余额在贷方,表示企业预收的款项。

需要注意的是,不单独设置“预收账款”科目的企业,预收账款也可以在“应收账款”科目核算。

什么是库存现金?

库存现金是指存放于企业财会部门、由出纳人员经管的货币,是企业流动性最强的资产。

“库存现金”账户属于资产类账户,用于核算企业的库存现金,借方反映库存现金的收入,贷方反映库现金的支出,期末余额在借方,表示库存现金的余额,并且一般不表示在贷方。

需要注意的是:如果企业有内部周转使用备用金的,可以单独设置“备用金”科目。

相关思维导图模板

树图思维导图提供 销售商品代垫运费怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 销售商品代垫运费怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8691f50309527226724219ce8bfccb72

树图思维导图提供 代垫购货方运费怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 代垫购货方运费怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:381bba95e00e33b01a3a2fbd82f4c7da

上海工商

上海工商