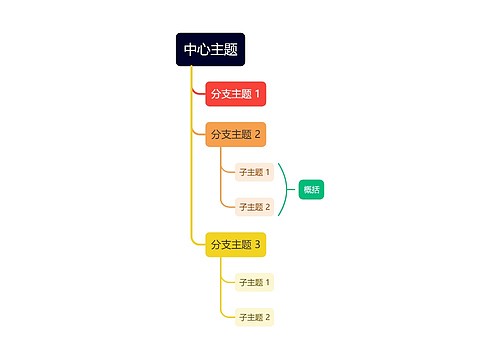

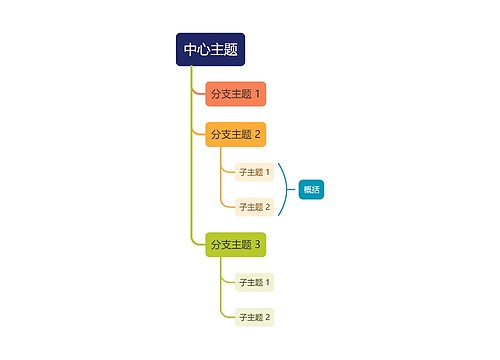

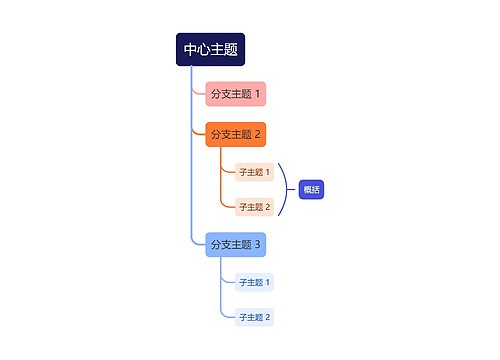

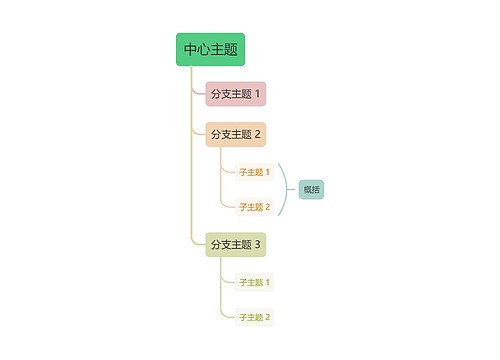

向银行借入短期借款会计分录如何编制?思维导图

企业向银行借入短期借款,一般通过短期借款科目核算。借入短期借款时应支付相应的利息,相关会计分录如何编制?

树图思维导图提供 向银行借入短期借款会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 向银行借入短期借款会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d5b2050b59f625a89d7b74e764b4377c

思维导图大纲

向银行借入短期借款会计分录如何编制?思维导图模板大纲

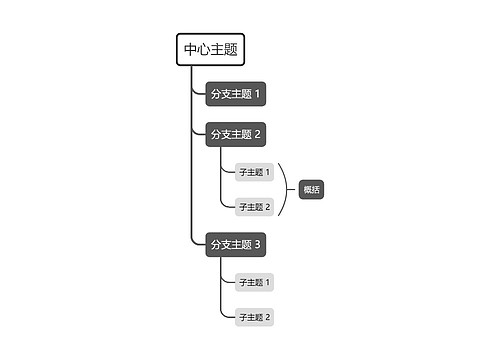

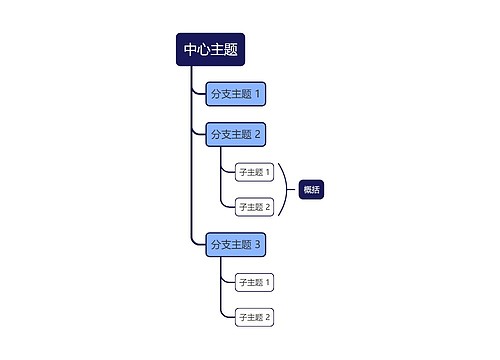

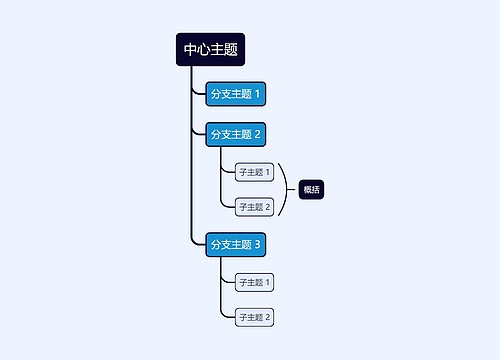

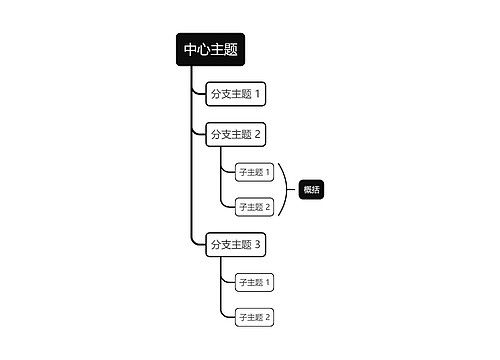

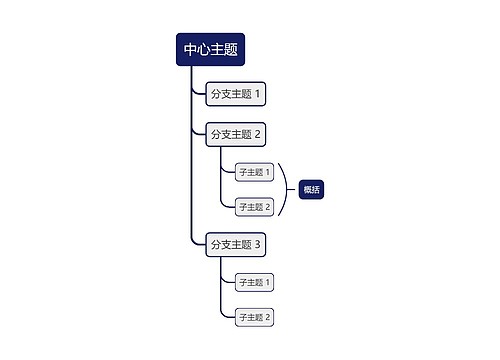

从银行借入短期借款的会计分录

借:银行存款

贷:短期借款

资产负债表日,应按计算方法确定的短期借款利息成本费用

借:财务费用

贷:银行存款(直接支付)

月末计提应付利息

借:财务费用

贷:应付利息

归还借款

借:短期借款

贷:银行存款

银行存款属于资产类会计科目。为了反映和监督企业银行存款的收入、支出和结存情况,企业应当设置“银行存款”科目,借方登记企业银行存款的增加,贷方登记银行存款的减少,期末借方余额反映期末企业实际持有的银行存款的金额。

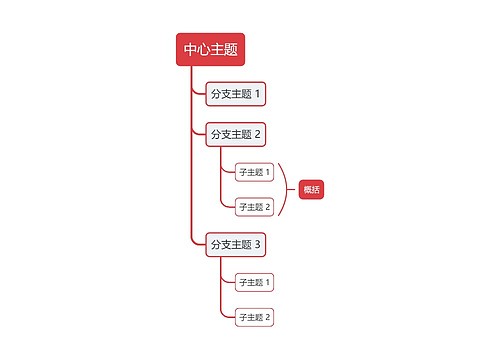

短期借款的核算主要内容

取得借款时的核算(企业向银行或者其他金融机构借款,应当签订借款合同,注明借款金额、借款利率、还款时间等)

借款利息的核算;

归还借款的核算。

短期借款一般期限不长,通常在取得借款日,按取得的金额入账。短期借款利息支出,是企业理账活动中为筹集资金而发生的耗费,应作为一项财务费用计入当期损益。由于利息支付的方式不同,其会计核算也不完全一样。若短期借款的利息按月计收,或还本付息一次进行,但利息数额不大时,利息费用可直接计入当期损益;若短期借款的利息按季(或半年)计收,或还本付息一次进行,但利息数额较大时,则可采用预提的方式按月预提、确认和费用。

相关思维导图模板

树图思维导图提供 企业偿还短期借款的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 企业偿还短期借款的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e1cc28d6a454d5965857faf82e532efb

树图思维导图提供 企业短期借款如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业短期借款如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b9313d0e0bcc93a9c6f03affaa9c2ba9

上海工商

上海工商