商品销售退回的会计分录怎么写?思维导图

企业销售商品,由于各种原因发生退货,销售就要进行冲减,那么销售退回的会计分录该怎么写?

树图思维导图提供 商品销售退回的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 商品销售退回的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c6d086636af928e4cf752ca58d6b89a2

思维导图大纲

商品销售退回的会计分录怎么写?思维导图模板大纲

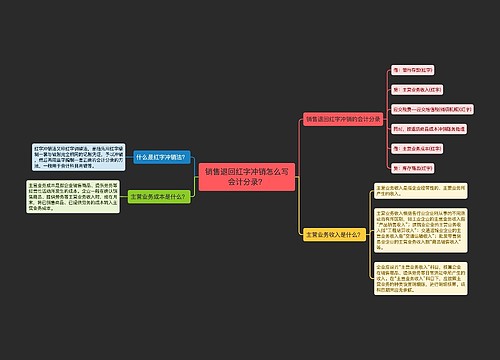

销售退回的会计分录

销售退回,顾名思义就是指购货方在购买商品后,因为种种原因,而导致将商品退回的情况。这种情况下,一般销货方是允许进行商品退还的,并且会退还全部货款。

销售退回时,需要进行如下处理。

借:主营业务收入

应交税费—应交增值税(销项税)

贷:银行存款

相应的库存商品增多,则会计分录为:

借:库存商品

贷:主营业务成本

附有销售退回条件商品销售的相关知识:

对于附有销售退回条件的商品销售,如果企业根据以往的经验能够合理估计退回可能性并确认与退货相关负债的,通常应以商品发出时确认收入。如果企业不能合理估计退货可能性的,通常应在售出的商品退货期满时确认收入。

相关税法规定,无论附有销售退回条件售出的商品是否退回,均在商品发出时全额确认收入,计算缴纳增值税和所得税。

收入确认的条件

销售商品收入同时满足下列条件的,才能予以确认:

企业已将商品所有权上的主要风险和报酬转移给购货方;

企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

收入的金额能够可靠地计量;

相关的经济利益很可能流入企业;

相关的已发生或将发生的成本能够可靠地计量。

相关思维导图模板

树图思维导图提供 销售退回会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 销售退回会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10de1810314decc1d7b361174849636f

树图思维导图提供 销售退回红字冲销怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 销售退回红字冲销怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:40b4cf15dc5e7f34e1643daf5000c522

上海工商

上海工商