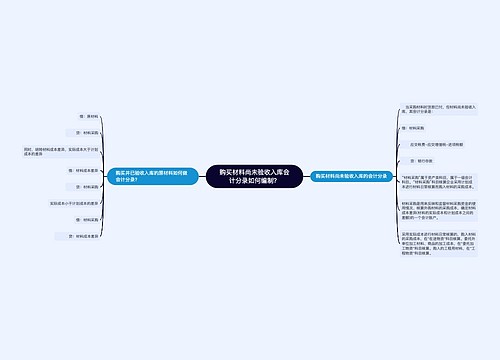

采购材料入库会计分录如何编制?思维导图

收到材料发票时,实务中应借记原材料科目,贷记银行存款科目。对于采购材料业务,入库时如何做会计分录?

树图思维导图提供 采购材料入库会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 采购材料入库会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d3a7753e7efa2ba99bf7f39886f85746

思维导图大纲

采购材料入库会计分录如何编制?思维导图模板大纲

采购材料入库会计分录

1、实际成本法

(1)货款已支付,发票已到,材料已验收入库的情况下,所做的会计分录:

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款

(2)货款尚未支付,发票账单已到,材料已验收入库的情况下,所做的会计分录:

借:原材料

应交税费——应交增值税(进项税额)

贷:应付账款

(3)货款尚未支付,发票账单未到,材料已验收入库的情况下,所做的会计分录:

暂估入账:

借:原材料

贷:应付账款——暂估应付账款

下月初用红字编制会计分录冲回:

借:应付账款——暂估应付账款

贷:原材料

(4)货款已经支付,发票账单已到,材料尚未验收入库的情况下,所做的会计分录:

借:在途物资

应交税费——应交增值税(进项税额)

贷:银行存款

材料收到,并验收入库

借:原材料

贷:在途物资

(5)预付方式购入材料的情况下,所做的会计分录:

预付货款时:

借:预付账款

贷:银行存款

材料入库时:

借:原材料

应交税费——应交增值税(进项税额)

贷:预付账款

补付货款时:

借:预付账款

贷:银行存款

2、计划成本法

货款已支付,发票已收,材料已验收入库

企业采购的物料,未入库,已付款(未付)

借:材料采购

应交税费——应交增值税(进项税额)

贷:银行存款/应付账款

相关思维导图模板

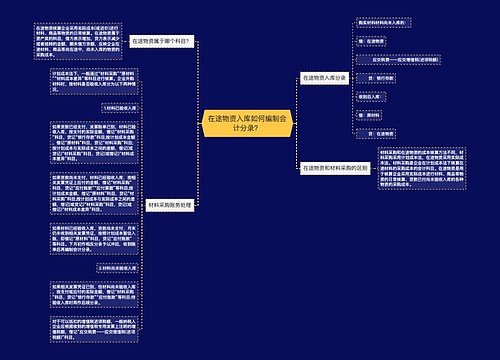

树图思维导图提供 购买材料尚未验收入库会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 购买材料尚未验收入库会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6e73543ba0667511248c5f4b44b3aecb

树图思维导图提供 在途物资入库如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 在途物资入库如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f8d45b98e6755fb1178560f1681336f1

上海工商

上海工商