车间一般性消耗材料会计分录是什么?思维导图

生产型企业生产产品时需要消耗原材料,对于车间一般性消耗材料,会计人员应如何写会计分录?

树图思维导图提供 车间一般性消耗材料会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 车间一般性消耗材料会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49fc47ab21382a87c9ee48ec3f495b5b

思维导图大纲

车间一般性消耗材料会计分录是什么?思维导图模板大纲

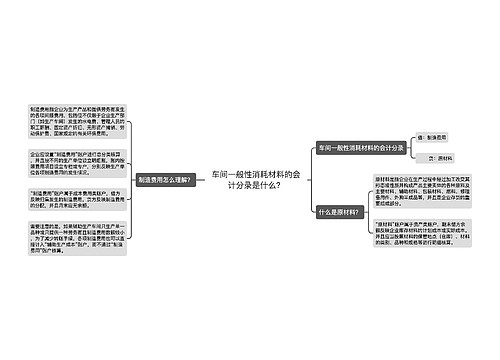

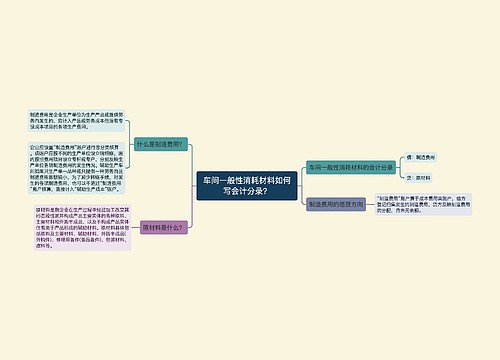

车间一般性消耗材料的会计分录

借:制造费用(车间一般耗用)

贷:原材料

结转生产成本:

借:生产成本——制造费用

贷:制造费用

将生产成本分配到各个产品与半成品,并将生产成本科目结转:

借:库存商品——产成品

库存商品——自制半成品

贷:生产成本——结转

什么是制造费用?

制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括但不仅限于企业生产部门(如生产车间)发生的水电费、管理人员的职工薪酬、固定资产折旧、无形资产摊销、劳动保护费、国家规定的有关环保费用。

企业应设置“制造费用”账户进行总分类核算,并且按不同的生产单位设立明细账,账内按照费用项目设立专栏或专户,分别反映生产单位各项制造费用的发生情况。

“制造费用”账户属于成本费用类账户,借方反映归集发生的制造费用,贷方反映制造费用的分配,并且月末应无余额。

什么是库存商品?

“生产成本”账户属于成本类账户,贷方反映转入“库存商品”账户的完工产品的制造成本。期末借方余额表示生产过程中尚未完工的产品的成本,即期末在产品成本。同时应当按照产品品种设置该账户的明细账户从而进行明细核算。

“生产成本”账户还可以分设“基本生产成本”和“辅助生产成本”两个账户核算。需要注意的是:管理费用、财务费用和销售费用不计入产品成本,而是作为当期费用直接计入当期损益。

相关思维导图模板

树图思维导图提供 车间一般性消耗材料的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 车间一般性消耗材料的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fb41712d34b117e5e2e930c64d3100fc

树图思维导图提供 车间一般性消耗材料如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 车间一般性消耗材料如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bc615fb8e6382d3953e4c253bc3dee84

上海工商

上海工商