购入低值易耗品会计分录是什么?思维导图

在企业的经营活动中,会购入和出售各式各样的物资,当企业购入一些价值低且使用期限短的低值易耗品时,应该怎么做会计分录?

树图思维导图提供 购入低值易耗品会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 购入低值易耗品会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4a33528a1a9893471770534c58853e88

思维导图大纲

购入低值易耗品会计分录是什么?思维导图模板大纲

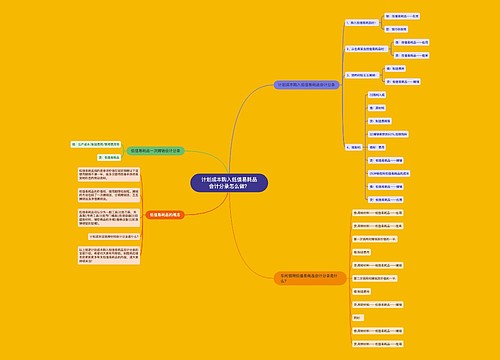

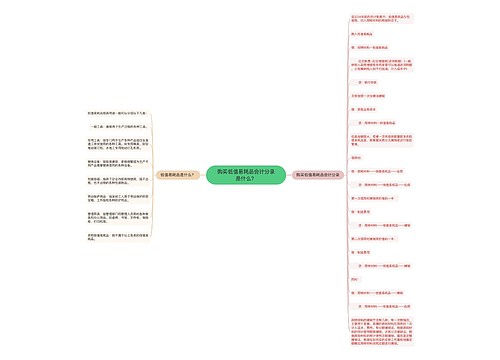

低值易耗品会计分录

购买时(假设取得增值税专用发票):

借:周转材料——低值易耗品

应交税费——应交增值税(进项税额)

贷:银行存款等

领用时:

借:周转材料——低值易耗品——在用

贷:周转材料——低值易耗品——在库

第一次领用时摊销其价值的一半:

借:制造费用

贷:周转材料——低值易耗品——摊销

第二次领用时摊销其价值的一半:

借:制造费用

贷:周转材料——低值易耗品——摊销

同时:

借:周转材料——低值易耗品——摊销

贷:周转材料——低值易耗品——在用

低值易耗品是指单项价值在规定限额以下或使用期限不满一年,能多次使用而基本保持其实物形态的劳动资料。低值易耗品摊销的主要方法有:一次摊销法、分期摊销法、五五摊销法、净值摊销法。

周转材料是指企业能够多次使用,逐渐转移其价值但是仍然保持原有形态不确认为固定资产的材料,包括包装物和低值易耗品,以及建筑承包企业的钢模板、木模板、脚手架和其他周转使用的材料等。

制造费用是企业生产单位为生产产品或提供劳务而发生的,应计入产品或劳务成本但没有专设成本项目的各项生产费用。制造费用指企业为生产产品和提供劳务而发生的各项间接成本。

相关思维导图模板

树图思维导图提供 计划成本购入低值易耗品会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 计划成本购入低值易耗品会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e7b612bd30175a899c76bd13b7e535ee

树图思维导图提供 购买低值易耗品会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 购买低值易耗品会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:64eeca33d7a1e7a74c762a92331c7ffb

上海工商

上海工商