购入专用工具会计分录是什么?思维导图

有些生产型企业因行业需要而购置一批专用工具,主要用于日常生产经营维护,那么购入专业工具应怎么编制会计分录?

树图思维导图提供 购入专用工具会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 购入专用工具会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:53db7e2061d804712cdb6cb8f6526c9c

思维导图大纲

购入专用工具会计分录是什么?思维导图模板大纲

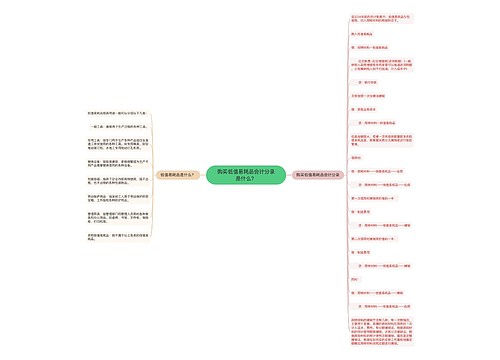

购入专用工具会计分录

一、专用工具价值较大的符合固定资产条件的计入固定资产核算:

借:固定资产

应交税费-应交增值税-进项税

贷:银行存款/应付账款

计提折旧:

借:销售费用/管理费用/制造费用

贷:累计折旧

二、价值较小不符合固定资产条件的,按周转材料核算:

借:周转材料-在库

贷:银行存款/其他应收款

一般按照五五摊销法摊销:

借:周转材料-低值易耗品在用

贷:周转材料-低值易耗品-在库

借:销售费用

贷:周转材料-低值易耗品

到达使用寿命后,摊销剩余部分:

借:销售费用

贷:周转材料-低值易耗品-摊销

固定资产是什么?

固定资产指为生产产品、提供劳务、出租或经营管理而持有的、使用年限超过一年、单位价值较高的资产。

1、入账价值的确定:按进价入账,一般纳税人可以抵扣增值税,小规模纳税人不可以抵扣,按全部进价入账。如购入的固定资产需安装,则先计入在建工程,待达到预定可使用状态后转入固定资产。

2、计提折旧:按照不低于5%的残值率计算出净残值,再根据该固定资产的类型定折旧年限,按一定的折旧方法计算折旧(注意:当月确定的固定资产,当月不提折旧,从下月起提折旧)

相关思维导图模板

树图思维导图提供 购买低值易耗品会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 购买低值易耗品会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:64eeca33d7a1e7a74c762a92331c7ffb

树图思维导图提供 安装生产线会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 安装生产线会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ef08e2123984f357e89b6f895f995fe9

上海工商

上海工商