冲减费用会计分录怎么做?思维导图

会计人员要对企业发生的每笔经济业务进行账务处理,如果账务处理发生了错误,就要进行调整,比如收入确认多了则应冲减收入,那么对于冲减费用,应如何写会计分录?

树图思维导图提供 冲减费用会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 冲减费用会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:46bbe2b4987e6ee6ffbda57393ef3e05

思维导图大纲

冲减费用会计分录怎么做?思维导图模板大纲

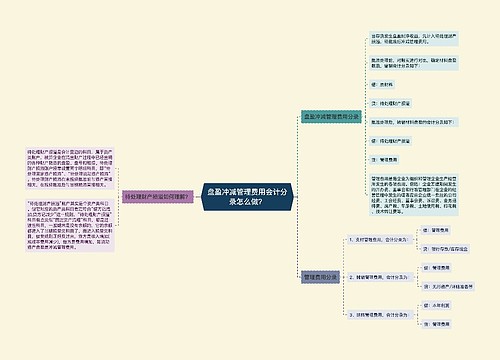

冲减费用的会计分录

出现错误需要更正,这时候采用红字更正法,红字更正法适用于哪些情况呢?

1、记账凭证中的借、贷科目发生错误的,用红字填制一张和原错误记账凭证完全相同的记账凭证,在摘要栏写明“更正某年某月某日第某号凭证的错误”用于注销原错误的记账凭证,之后用蓝字填制一张正确的记账凭证,并在摘要栏注明“补记某年某月某日凭证”。

2、记账凭证借贷科目没错,但是所记金额比应记金额大。用红字将多记的金额填制一张记账凭证来冲销错误记账凭证的金额。摘要栏中注明“冲销某月某日第某号凭证多记金额”即可。

举例:

管理费用的冲减

借:管理费用(红字)

贷:库存现金或银行存款(红字)

如果是以前年度的,则通过以前年度损益调整科目。

借:管理费用

贷:以前年度损益调整

以前年度损益调整,是企业对以前年度多计或少计的数额进行的调整。通过“以前年度损益调整”账户结转需要调整的损益数,上年少计收益、多计费用的要调增利润时记贷方、上年少计费用、多计收益的要调减利润时记借方。

相关思维导图模板

树图思维导图提供 盘盈冲减管理费用会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 盘盈冲减管理费用会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9cae6d9fd39759adb5ceae8b825cfcf2

树图思维导图提供 冲减去年费用的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 冲减去年费用的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:18187535233b6ce1420182cb309c5650

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商