存货毁损会计分录怎么写?思维导图

存货在运输中,有可能发生因自然灾害等不可控因素导致的存货毁损,那么面对存货损毁的损失,应该怎么做会计分录?

树图思维导图提供 存货毁损会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 存货毁损会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d94a5da2f2ce8a409c2bdd28489e0e2c

思维导图大纲

存货毁损会计分录怎么写?思维导图模板大纲

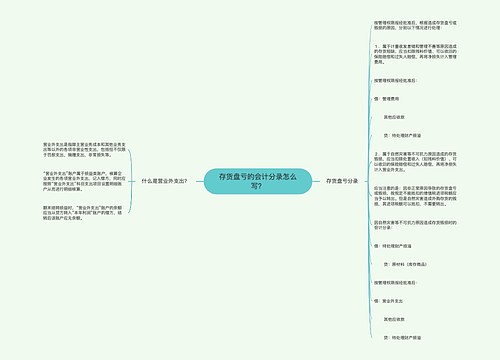

存货毁损的会计分录

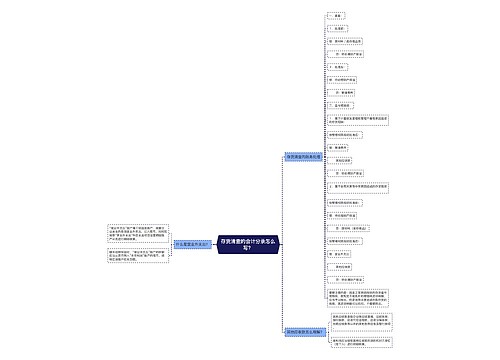

存货损失包含:存货报废、毁损或变质损失、存货盘亏损失、存货被盗损失。

根据《国家税务总局关于发布《企业资产损失所得税税前扣除管理办法》的公告》(国家税务总局2011年第25号公告)的规定,存货损失按以下方式进行确定:

第二十六条存货盘亏损失,为其盘亏金额扣除责任人赔偿后的余额,应依据以下证据材料确认:

(一)存货计税成本确定依据;

(二)企业内部有关责任认定、责任人赔偿说明和内部核批文件;

(三)存货盘点表;

(四)存货保管人对于盘亏的情况说明。

1、存活损毁所造成的损失,其具体的会计分录如下:

借:待处理财产损溢-待处理流动资产损溢

贷:库存商品(或原材料等)

2、保管中发生的定额内的合理损耗:

借:管理费用

贷:待处理财产损溢-待处理流动资产损溢

2、自然灾害所造成的毁损:

借:营业外支出

贷:待处理财产损溢-待处理流动资产损溢

3、管理不善所造成的损失:

借:管理费用(或其他应收款等)

贷:待处理财产损溢-待处理流动资产损溢

如果是由于管理不善等原因造成的毁损,应当将相应的进项税额转出。

存货减值账务处理

借:资产减值损失

贷:存货跌价准备

资产负债表日,存货应当按照成本与可变现净值孰低计量。

存货成本:是指期末存货的实际成本。

可变现净值:是指在日常活动中,存货的估计售价减去完工时将要发生的成本、估计的销售费用以及相关税费后的金额。

存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

不同存货可变现净值的构成不同

①直接出售的存货

可变现净值=自身的售价-自身的销售税费

②需要经过加工的材料存货

可变现净值=最终产品的售价-最终产品的销售税费-加工费用

相关思维导图模板

树图思维导图提供 存货盘亏的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 存货盘亏的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:120c9429624980d8ceabb85c1cfd81b4

树图思维导图提供 存货清查的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 存货清查的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6da9421cf536d285fc1796d9ac70d0cf

上海工商

上海工商